Selon les statistiques officielles données par les autorités chinoises, la croissance économique a été, entre 1995 et 2011, substantiellement plus forte en Chine que dans n’importe quel autre pays au monde. Au cours de cette période, la croissance de la production chinoise se serait en effet élevée en moyenne à 9 % par an, tandis que la croissance de la consommation urbaine s’élevait quant à elle à 7 % [Nakamura et alii, 2016]. Les taux de croissance chinois ont été on seulement exceptionnellement élevés, mais ils ont aussi été remarquablement stables : rares sont les fois ont-ils ont été inférieurs à 5 %, même durant les périodes les plus moroses.

Beaucoup ont régulièrement fait part de leurs doutes quant à la fiabilité des statistiques officielles chinoises, notamment des estimations de la croissance économique. Les autorités chinoises ont en effet un réel intérêt politique à déclarer que la croissance économique est à la fois forte et stable, or l’institution en charge de la comptabilité nationale est très loin d’être indépendante du pouvoir. En 2007, Li Keqiang, qui est actuellement Premier ministre, mais qui était alors gouverneur d’une province, avait admis auprès d’un diplomate américain que les statistiques officielles étaient artificielles et qu’il préférait suivre une moyenne arithmétique simple de la production d’électricité, du fret ferroviaire et des prêts bancaires pour jauger de l’activité économique de sa province. Depuis la révélation de ces propos officieux, beaucoup d’analystes s’appuient sur ces trois indicateurs pour reconstituer « l’indice de Li Keqiang » et ainsi obtenir ce qu’ils estiment être une image plus fiable de la croissance économique.

Les chiffres officiels de la croissance chinoise ont récemment suscité une vague de commentaires particulièrement suspicieux. Malgré un krach boursier en juin et une dévaluation surprise du renminbi, qui suggéraient une forte contraction de l’activité, les autorités chinoises n’ont en effet reporté qu’une très légère baisse de la croissance en 2015 par rapport à l’année précédente (6,8 %, contre 7,2 % pour 2014). Les estimations de la croissance chinoise basées sur l’indice Li Keqiang » indiquaient quant à elles une contraction de l’activité au cours de quatre années parmi les six qui viennent de s’écouler, en particulier au cours de l’année 2015. Beaucoup ont estimé qu’au cours de cette dernière, la véritable croissance chinoise était certainement inférieure à 5 %, voire à 3 %, ce qui suggérait que l’économie chinoise amorçait un « atterrissage dur » (hard landing).

Tout le monde ne partage toutefois pas ce pessimisme. En effet, les autorités locales ont certes intérêt à donner des chiffres de production au plus proche des objectifs de la planification, mais cela peut aussi bien les inciter à donnés surestimer leur production lors des phases de morosité économique qu’à les sous-estimer lors des phases d’emballement. D’autre part, si certaines combinaisons d’indicateurs alternatifs peuvent effectivement donner une image précise de l’activité économique à un instant donné, il n’est pas impossible que la relation entre ces variables change au cours du temps à mesure que l’économie se transforme.

Emi Nakamura, Jón Steinsson et Miao Liu (2016) ont ajusté les chiffres de croissance officiels en s’appuyant sur les courbes d’Engel, c’est-à-dire sur le constat empirique selon lequel une part décroissante des dépenses totales est consacrée aux biens de première nécessité et une part croissante de ces mêmes dépenses est consacrée aux biens de luxe à mesure que le revenu augmente. Ils ont constaté que la croissance du PIB chinois entre 1995 et 2011 a été bien moins lisse que ne le suggèrent les statistiques officielles. En l’occurrence, à la fin des années 1990, l’inflation aurait été surestimée et la croissance sous-estimée de plusieurs points de pourcentage. Inversement, les statistiques officielles auraient fortement surestimé la croissance économique à partir de 2002 ; la croissance aurait même été négative en 2007 et en 2008.

Hunter Clark, Maxim Pinkovskiy et Xavier Sala-i-Martin (2017a, 2017b) ont utilisé les données relatives aux vues satellites de l’éclairage nocturne pour comparer le pouvoir prédictif de divers indicateurs macroéconomiques, notamment du PIB, pour estimer le revenu et son taux de croissance. Ils confirment que les variables de Li Keqiang permettent de prévoir relativement bien la croissance de l’éclairage nocturne en Chine, donc la croissance du revenu, mais ils rejettent toutefois l’idée qu’il faille donner la même pondération à chaque variable : les prévisions données par la combinaison de ces variables sont plus justes si l’on donne une plus grande pondération pour les prêts bancaires et une moindre pondération pour le fret ferroviaire.

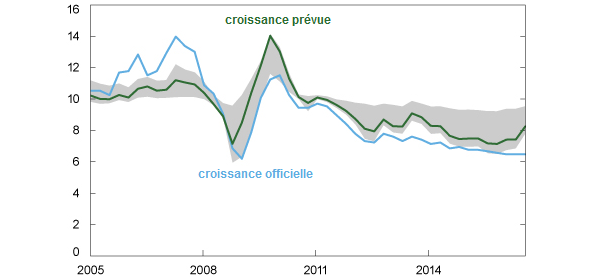

GRAPHIQUE Croissance du PIB chinois selon les chiffres officiels et les prévisions de Clark et alii (en %)

En outre, l’analyse de Clark et de ses coauteurs les amène à rejeter l’idée selon laquelle l’économie chinoise s’est fortement contractée à la fin de l’année 2015. Elle suggère même que le taux de croissance chinois a été plus élevé que ne l’indiquent les statistiques officielles (cf. graphique). Ce constat est d’autant plus surprenant que la majorité des autres indicateurs alternatifs utilisés pour déterminer la croissance chinoise suggèrent quant à eux un plus fort ralentissement de la croissance chinoise entre 2014 et 2016 que ne l’indiquent les chiffres officiels. L’analyse de Clark et ses coauteurs ne leur permet pas d’expliquer précisément pourquoi les chiffres officiels sous-estiment et non surestiment la croissance du PIB. L’une des explications qu’ils jugent cohérentes avec leurs résultats est celle selon laquelle la comptabilité nationale chinoise aurait tendance à sous-estimer le taux de croissance des services, alors même que ces derniers représentent une part croissante de la production chinoise.

Références

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)