Tout un ensemble de mauvaises dynamiques affectent l’économie américaine depuis plusieurs décennies : une stagnation des salaires des travailleurs peu qualifiés, une déformation du partage de la valeur ajoutée au détriment du travail, une hausse des inégalités, un moindre dynamisme du marché du travail, une baisse du taux d’activité, une faible croissance en l’absence de bulles, une faiblesse de l’investissement, etc.

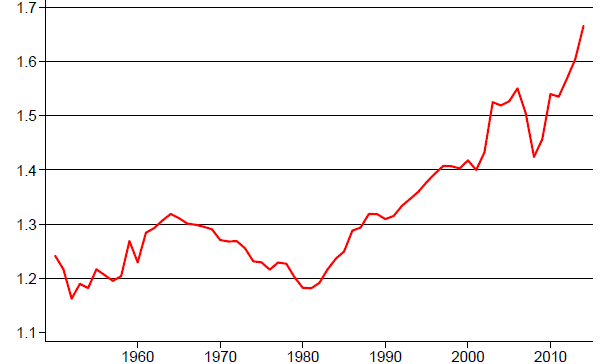

Pour Jan De Loecker et Jan Eeckhout (2017), ces tendances lourdes seraient liées d’une façon ou d’une autre à l’évolution du taux de marge (mark-up) des entreprises, c’est-à-dire l’écart entre le prix et le coût marginal. Lorsqu’ils étudient les données relatives aux firmes américaines entre 1950 et 2014, ils constatent que le taux de marge était initialement stable (en fluctuant autour de 20 %), voire même avait tendance à décliner, avant de s’accroître entre 1980 et aujourd’hui, en passant de 18 % à 67 %. Le taux de marge médian a très peu augmenté, c’est-à-dire bien moins que le taux de marge moyen. C’est la distribution des taux de marge qui s’est modifiée au cours du temps : ceux-ci ont surtout augmenté dans les entreprises qui présentent les taux de marge les plus élevés, tandis qu’ils ont eu tendance à stagner, voire à décliner, dans les entreprises présentant les taux de marge les plus faibles. Ce constat de De Loecker et Eeckhout n’est pas sans faire écho aux conclusions établies il y a peu par David Autor, David Dorn, Lawrence Katz, Christina Patterson et John Van Reenen (2017a, b) ; ceux-ci ont noté que les marchés aux Etats-Unis sont de plus en plus dominés par des “entreprises superstars”, concentrant une part croissante des ventes et des profits.

Une hausse du taux de marge ne signifie pas forcément que les entreprises disposent d’un plus grand pouvoir de marché ; elle pourrait par exemple être synchrone avec des coûts fixes élevés, ce qui signifierait que les profits sont faibles. Or De Loecker et Eeckhout notent que les profits ont également fortement augmenté au cours des dernières décennies, ce qui suggère que le pouvoir de marché des firmes a effectivement augmenté.

GRAPHIQUE Evolution du taux de marge moyen aux Etats-Unis (en %)

De Loecker et Eeckhout se sont donc tournés vers les implications macroéconomiques de l’accroissement du pouvoir de marché des entreprises. La hausse du taux de marge ces dernières décennies a été synchrone avec une inflation extrêmement base, ce qui suggère que les entreprises n’ont pas profité de leur plus grand pouvoir de marché pour accroître leurs prix, mais plutôt pour réduire leurs coûts sans répercuter la baisse de coûts sur les prix. Cette baisse des dépenses des entreprises a pu non seulement alimenter les inégalités, mais également la faiblesse de la demande globale. Cela se traduit directement au niveau agrégé par une baisse des besoins en main-d’œuvre, par une pression à la baisse sur les salaires et par un recul de l’investissement [Gutiérrez et Philippon, 2017].

En effet, la pression à la baisse sur les salaires a pu contribuer à la baisse de la part du revenu national rémunérant le travail. Aux Etats-Unis, cette part est passée de 62 % à 56 % depuis 1980, alors qu’elle était relativement stable au cours des précédentes décennies. Alors que de nombreuses études tendent à expliquer cette déformation du partage de la valeur ajoutée au progrès technique et à la mondialisation, David Autor et ses coauteurs (2017a, b) ont récemment relié la baisse de la part du revenu rémunérant le travail à la hausse de la concentration des marchés et à l’apparition d’« entreprises superstars » : comme ces dernières sont plus profitables que les autres, mais aussi marquées par une faible part de la valeur ajoutée rémunérant le travail, alors la part du revenu national rémunérant le travail tend mécaniquement à décliner à mesure que ces entreprises superstars représentent une part croissante de l’économie. De Loecker et Eeckhout tendent à confirmer cette hypothèse « postkeynésienne » : l’étude des données empiriques montre que la part du travail a bien suivi l’évolution (inverse) du mark-up. Or, une déformation du partage du revenu national au détriment du travail est susceptible d’alimenter les inégalités de revenu.

De plus, la hausse des inégalités et le recul de l’investissement ont pu durablement déprimer la demande globale et par là contribuer à plonger l’économie américaine dans une stagnation séculaire [Summers, 2014]. Dans le même ordre d’idée, l’accroissement du pouvoir de marché des firmes peut expliquer pourquoi l’épargne de ces dernières a explosé, aussi bien relativement au PIB que relativement aux dépenses d’investissement, au point que les entreprises endossent le rôle d'agents à capacité de financement qu'assuraient traditionnellement les ménages [Chen et alii, 2017]. Ce comportement des firmes nuit à la croissance à long terme, ne serait-ce qu'en déprimant l'accumulation du capital. Autrement dit, les entreprises ont beau chercher individuellement à accroître leurs profits, elles pourraient ce faisant déprimer le profit au niveau agrégé en réduisant la capacité de l'économie à créer des richesses.

Enfin, la hausse du pouvoir de marché, associée à un moindre besoin en travail pour les entreprises, peut contribuer à expliquer la baisse du taux d’activité qui connaît l’économie américaine depuis quelques décennies. Certes, celui-ci n’a vraiment commencé à décliner qu’à partir des années quatre-vingt-dix, alors que le taux de marge a amorcé sa hausse au début des années quatre-vingt. Mais l’économie américaine a connu entre les années soixante et quatre-vingt-dix une hausse du taux d’activité des femmes, ce qui a pu contenir initialement la pression à la baisse que la hausse du taux de marge exerce sur le taux d’activité global.

Références

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)