Certains suggèrent que la crise de la zone euro trouve ses origines dans le laxisme budgétaire des gouvernements et qu’il faut ainsi consolider les finances publiques pour la résoudre ; d’autres estiment que l’austérité budgétaire a prolongé la récession et qu’il faut stimuler la demande globale, en particulier au cœur de la zone euro. Pour certains, les pays de la périphérie souffrent de problèmes de compétitivité en raison de hausses de salaires excessives ; pour d’autres, l’Allemagne a eu un comportement opportuniste en modérant ses salaires et elle doit désormais laisser ses salaires augmenter pour combler l’écart de compétitivité qu’elle a creusé vis-à-vis des pays périphériques. Beaucoup considèrent que ces derniers ont connu une expansion excessive du crédit et que celle-ci a contribué à détériorer leurs performances extérieures en accroissant leur demande privée. Bref, plusieurs facteurs sont avancés pour expliquer la crise de la zone euro et ceux-ci ne sont pas forcément contradictoires entre eux.

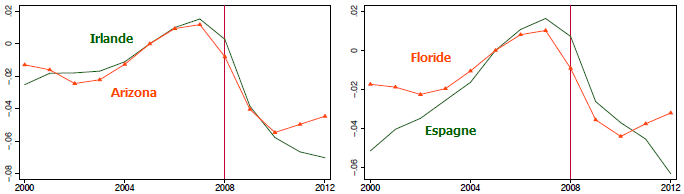

GRAPHIQUE 1 Taux d’emploi (normalisés à zéro en 2005)

La zone euro et les Etats-Unis ont basculé en 2008 dans la Grande Récession, avant de connaître une reprise en 2009. Si la reprise s’est ensuite poursuivie aux Etats-Unis, elle s’est interrompue en 2010 en zone euro. Pour illustrer cette divergence, Philippe Martin et Thomas Philippon (2014a, b) prennent l’exemple de l’Arizona et de l’Irlande qui ont tout deux connu la même hausse soutenue du ratio dette des ménages sur revenu durant la prériode de boom avant 2008. L’emploi dans ces deux économies a évolué de la même manière jusqu’à 2010 avant de diverger (cf. graphique 1). Si les mêmes mécanismes ont pu être à l’œuvre jusqu’à cette date, ce ne fut plus le cas après. Pour Martin et Philippon, la divergence s’explique essentiellement par le fait que l’Arizona n’a pas connu d’arrêt soudain (sudden stop) dans l’afflux des capitaux, ni n’a suscité de craintes en ce qui concerne la soutenabilité de sa dette publique ou bien son maintien dans la zone dollar. La divergence de 2010 est encore plus visible lorsqu’ils comparent l’Espagne avec la Floride.

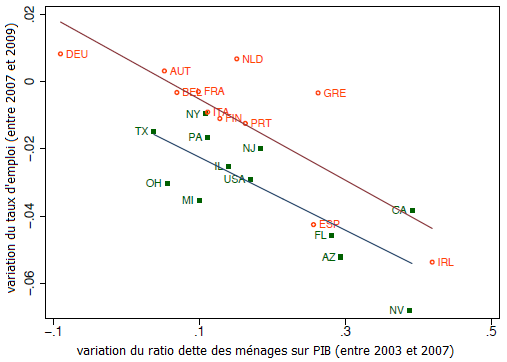

GRAPHIQUE 2 Première phase de la Grande Récession : l’endettement des ménages prédit l’effondrement de l’emploi aux Etats-Unis et en zone euro

Durant la Grande Récession, aux Etats-Unis comme en zone euro, les régions qui ont connu les plus fortes hausses de l’emprunt des ménages durant le boom ont aussi subi par la suite les plus forts déclins de l’emploi et de la production (cf. graphique 2). La similitude des dynamiques que l’on a pu observer des deux côtés de l’Atlantique suggère, d’une part, que les deux économies subirent le même choc et, d’autre part, que les paramètres structurels qui façonnent la manière par laquelle elles réagissent à un choc de désendettement sont similaires. Par contre, à la différence des (Etats composant les) Etats-Unis, plusieurs pays de la zone euro ont connu un reflux des capitaux et une hausse des coûts d’emprunt à partir de 2010. A la différence des pays-membres de la zone euro, les Etats américains n’ont pas connu de hausse des primes sur les coûts d’emprunt, ni la crainte d’une sortie de la zone dollar. La reprise s’est poursuivie (lentement) dans l’ensemble des Etats américains, alors que les dynamiques de croissance ont fortement divergé en zone euro (cf. graphique 3). Les pays-membres au sein desquels les dépenses de transfert (et les dépenses publiques) se sont le plus accrues entre 2003 et 2008 sont ceux qui ont connu la récession la plus sévère par la suite, ce qui suggère que durant la deuxième période, la politique budgétaire passée, en alimentant la dette publique, a affecté l’économie en accroissant les primes de risques et en contraignant la politique budgétaire après 2010.

GRAPHIQUE 3 Seconde phase de la Grande Récession : les déséquilibres budgétaires prédisent le double creux en zone euro

Martin et Philippon constituent un ensemble de données pour 11 pays-membres entre 2000 et 2012. Ils modélisent chaque pays-membre comme une économie ouverte appartenant à une union monétaire et ils analysent alors les dynamiques de l’endettement privé, de la politique budgétaire et des primes de risque. Leur modèle peut répliquer les séries temporelles pour le PIB nominal, l’emploi et les exportations nettes des pays de la zone euro. Ils se demandent alors comment chaque pays se serait comporté s’il avait mis en œuvre des politiques budgétaires plus conservatrices durant le boom, s’il avait déployé des outils macroprudentiels pour contrôler l’endettement privé, si la banque centrale avait agi plus tôt pour contenir les primes de risque sur les titres publiques et s’il était possible après la crise de regagner la compétitivité perdue durant le boom. Pour réaliser ces expériences contrefactuelles, ils utilisent les Etats-Unis comme groupe de contrôle qui n’aurait pas subi d’arrêt soudain des afflux de capitaux.

L’analyse contrefactuelle permet de quantifier le rôle des différents mécanismes de la crise de la zone euro pour l’Irlande, l’Espagne, la Grèce et le Portugal. Le boom d’endettement privé apparaît être le principal élément déclencheur de la crise, en particulier en Espagne et en Irlande. La politique budgétaire a globalement été procyclique durant le boom, si bien qu’elle aggrava la situation en accroissant les primes de risque et en contraignant les gouvernements lorsque le secteur privé amorça son désendettement et surtout lors de l’épisode d’arrêt soudain. C’est en particulier le cas pour la Grèce et, dans une moins mesure, pour l’Espagne et l’Irlande. Les pays périphériques auraient stabilisé leur emploi s’ils avaient suivi des politiques budgétaires plus restrictives durant le boom. C’est en particulier le cas de la Grèce. Pour l’Irlande, par contre, au vu de l’ampleur du boom de l’endettement privé, une telle politique aurait nécessité d’effacer quasiment toute la dette publique. Martin et Philippon en concluent que la politique budgétaire contracyclique contribue à atténuer les booms d’endettement privé durant les booms, mais qu'elle ne peut y parvenir seule.

La politique macroprudentielle aurait contribué à contenir le chômage en limitant l’endettement privé durant le boom, en particulier en Irlande et en Espagne. La politique macroprudentielle aurait stabilisé l’emploi en Irlande, car elle aurait entraîné une plus faible recapitalisation durant l’effondrement, si bien qu’elle aurait réduit les primes de risque souverain et permis d’assouplir davantage la politique budgétaire durant l’effondrement. Cependant, à cause d’un biais dépensier dans les règles budgétaires, les politiques macroprudentielles auraient amené les gouvernements à adopter des politiques budgétaires moins prudentes durant le boom, ce qui aurait fortement alimenté l’endettement public. C’est en particulier le cas en Espagne où la dette publique se serait entièrement substituée à la dette privée. Martin et Philippon insistent ainsi sur le fait que la politique budgétaire et la politique macroprudentielle sont complémentaires et non substituables lorsqu’il s’agit de stabiliser l’activité.

L’arrêt soudain dans l’afflux de capitaux aggrava la crise en contraignant davantage la réaction budgétaire des gouvernements durant la récession. Si la BCE avait joué plus tôt son rôle de prêteur en dernier ressort envers les Etats-membres (en annonçant plus rapidement qu’elle ferait « tout ce qui est nécessaire » et en déployant plus rapidement le programme OMT) pour réduire les primes de risque souverain, les quatre pays périphériques de la zone euro auraient pu écourter leur récession, mais ils n’auraient pas pu éviter une large hausse de leur endettement public.

L’impossibilité de dévaluer et la difficulté de regagner en compétitivité durant l’effondrement pesèrent fortement sur l’emploi en Espagne et surtout en Irlande. Martin et Philippon poursuivent leur analyse contrefactuelle en imaginant que les taux de change sont flexibles et qu'ils peuvent se déprécier rapidement lors d’une récession. Ils constatent que, si les pays périphériques avaient été capables, durant l’effondrement, de regagner la compétitivité qu’ils avaient perdue durant le boom, ils auraient connu une récession plus courte et moins sévère.

Références

MARTIN, Philippe, & Thomas PHILIPPON (2014a), « Inspecting the mechanism: Leverage and the Great Recession in the eurozone », NBER, working paper, n° 20572, octobre.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)