/http%3A%2F%2Fannotations.blog.free.fr%2Fpublic%2Findian_rupee__india_currency__crisis.jpg)

La violence de la Grande Récession et la faiblesse de la subséquente reprise ont amené plusieurs banques centrales dans les pays développés à adopter et à maintenir des politiques monétaires extrêmement accommodantes. En l’occurrence, une fois la borne inférieure zéro (zero lower bound) atteinte, les autorités monétaires n’ont pu davantage stimuler l’économie qu’en adoptant des mesures non conventionnelles, notamment d’amples achats d’actifs à travers le programme de l’assouplissement quantitatif (quantitative easing). Ces mesures de politique monétaire ne se sont pas répercutées sur les seules économies domestiques. En effet, les faibles taux d’intérêt nominaux aux Etats-Unis et l’assouplissement quantitatif ont conduit à d’amples entrées de capitaux à destination de plusieurs pays émergents puisque les investisseurs financiers ont recherché de plus rentables opportunités d’investissements hors des pays avancés. Ces afflux, que la présidente brésilienne Dilma Rousseff compare à un véritable « tsunami de liquidité », ont poussé les taux de change des pays émergents à la hausse et ont forcé plusieurs gouvernements locaux à instaurer des contrôles des capitaux, notamment au Brésil, en Corée du Sud et en Indonésie. Plusieurs gouvernements ont ainsi accusé dans un premier temps les Etats-Unis de mener une guerre des devises particulièrement nuisible à la compétitivité et à la stabilité de leur économie.

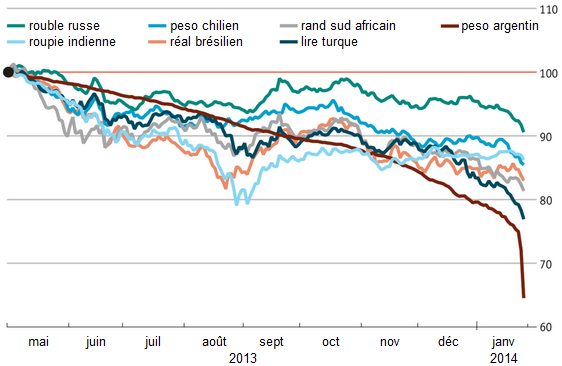

Les banques centrales des pays avancés ne peuvent toutefois gonfler indéfiniment leur bilan et le retour des conditions macroéconomiques à la normale accroît le risque de tensions inflationnistes et de booms spéculatifs dans leur économie, ce qui ne va pas manquer de les amener à resserrer leur politique monétaire. Ben Bernanke, alors président de la Fed, a précisément annoncé le 22 mai 2013 une réduction (tapering) dans le rythme des achats d’actifs réalisés mensuellement par la Fed. L’annonce du tapering a rapidement été suivie par des dynamiques symétriques à celles observées aux premiers temps de l’assouplissement quantitatif. Durant l’été 2013, puis de nouveau à partir de la fin de l’année, certains pays émergents ont connu de brutales sorties des capitaux, puisque les investisseurs financiers ont désormais anticipé de meilleurs rendements aux Etats-Unis. Avec les sorties de capitaux, les taux de change des pays émergents se sont fortement dépréciés, ce qui accroît le prix des biens importés et amène certaines banques centrales à resserrer leur politique monétaire pour stabiliser leur devise, or l’inflation et le resserrement monétaire pèsent sur la croissance économique. Les pays émergents sont alors susceptibles de basculer dans un véritable cercle vicieux, puisque la détérioration des perspectives de croissance risque de conduire à une nouvelle fuite des capitaux. Mais comme beaucoup ont pu l’observer, tous les pays émergents n’ont pas été affectés de la même manière et certains ont semblé en être relativement épargnés par la crise des changes (cf. graphique). L’Afrique du Sud, le Brésil, l’Inde, l’Indonésie et la Turquie ont pu apparaître comme les plus vulnérables, si bien qu'ils ont reçu le nom de « cinq fragiles ».

GRAPHIQUE Taux de change avec le dollar (base 100 le 1er mai 2013)

Comme nous l’avons vu dans un précédent billet, Barry Eichengreen et Poonam Gupta (2014) ont cherché à déterminer quels pays ont été affectés par le tapering et pourquoi. Pour cela, ils ont analysé l’évolution des taux de change, des réserves de devises et des cours boursiers sur la période s’étalant entre avril et août 2013. Ils conclurent que de meilleurs fondamentaux n’immunisent pas contre les annonces du tapering. En effet, les pays dotés des plus larges marchés financiers ont subi davantage de pressions sur les taux d’intérêt, les réserves de devises et les cours boursiers.

Dans une plus récente étude, Joshua Aizenman, Mahir Binici et Michael Hutchison (2014) se sont penchés sur les diverses annonces faites par les responsables de la Fed à propos du tapering et ils ont cherché à évaluer leur impact sur les marchés financiers des pays émergents. Ils ont observé les données quotidiennes de la période s’étalant entre novembre 2012 et octobre 2013. L’idée d’une réduction du programme d’achats d’actifs à grande échelle a commencé à émerger à partir de fin 2012, soit précisément au début de la période observée. Cependant, durant celle-ci, plusieurs responsables de la Fed ont aussi régulièrement souligné la nécessité de poursuivre l’assouplissement quantitatif.

Les trois économistes constatent que les prix d’actifs des pays émergents réagissent le plus aux déclarations de Ben Bernanke et beaucoup moins aux autres responsables de la Fed, qu’ils s’agissent des présidents des réserves fédérales régionales ou des autres membres du bureau des gouverneurs. Ce constat est cohérent avec l’idée que le président est à même de fixer et d’influencer l’agenda et Bernanke a la particularité de communiquer longuement et clairement. Par contre, les autres responsables de la Fed ont des idées divergentes et parfois incohérentes.

Joshua Aizenman et ses coauteurs font ensuite la distinction entre 11 pays émergents ayant des fondamentaux « robustes » (c’est-à-dire des excédents de comptes courants, d’importantes réserves de devises et une faible dette externe) et 16 pays émergents ayant de « fragiles » fondamentaux. Ils constatent que ce sont les pays les plus robustes qui ont été les plus fortement affectés par les annonces du tapering. Les annonces de Bernanke à propos du tapering ne conduisent à des chutes de cours boursiers et hausses des primes de risque souverain que dans les pays émergents robustes. Elles entraînent une chute du taux de change dans l’ensemble des pays émergents, mais cette dépréciation est trois fois plus importante parmi les pays robustes que parmi les pays fragiles. Selon l’interprétation qu’en font Aizenman et alii, les annonces du tapering ont eu moins d’impact sur les pays qui reçurent peu de capitaux au début de l’assouplissement quantitatif et eurent moins à perdre en termes de rapatriement des capitaux. L’autarcie financière tendrait alors effectivement à immuniser contre les nouvelles financières.

Références

EICHENGREEN, Barry, & Poonam GUPTA (2014), « Tapering talk: The impact of expectations of reduced Federal Reserve security purchases on emerging markets », Banque mondiale, policy research working paper, n° 6754, janvier.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)