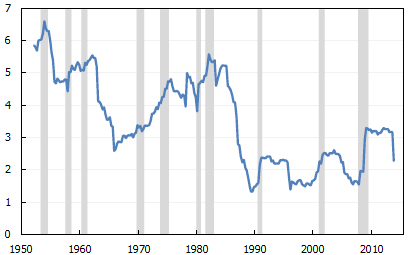

A partir des années quatre-vingt-dix, plusieurs travaux empiriques suggèrent que les Etats-Unis connaissent une extrême stabilité macroéconomique après 1984, un phénomène que James Stock et Mark Watson (2002) ont qualifié de « Grande Modération » (Great Moderation). En particulier, le taux de croissance du PIB semblait moins volatile qu’au cours des précédentes décennies. Selon Olivier Blanchard et John Simon (2001), la variabilité de la croissance trimestrielle de la production réelle a été divisée par deux après le milieu des années quatre-vingt (cf. graphique ci-dessous). La période fut certes ponctuée de récessions (en l’occurrence en 1990-1991 et en 2001), mais celles-ci s'avérèrent courtes et peu sévères. Les reprises qui les suivirent furent lentes et faiblement créatrices d’emplois (jobless recoveries). Les récessions ne furent donc finalement que de simples parenthèses entre des périodes prolongées d’expansion modérée. Bref, les cycles d’affaires se seraient atténués au fil du temps. Les composantes mêmes du PIB et d’autres variables macroéconomiques sont aussi devenues plus stables. En l’occurrence, le taux d’inflation et sa volatilité ont également décliné. Selon Blanchard et Simon, la variabilité de l’inflation trimestrielle de la production réelle a été divisée par deux après le milieu des années quatre-vingt. Enfin, il semblait que l’économie américaine n’était pas la seule à connaître la Grande Modération : les autres pays avancés bénéficiaient aussi au même instant d’une forte stabilité des variables macroéconomiques.

GRAPHIQUE Ecart-type sur cinq ans du taux de croissance trimestrielle du PIB américain

C’est lors d’un discours prononcé à une conférence organisée par l'Eastern Economic Association que Ben Bernanke (2004) a popularisé le concept de Grande Modération. Il avançait alors alors trois types d’interprétations pour expliquer la stabilité macroéconomique que les économies avancées semblaient connaître depuis deux décennies : les changements structurels, l’amélioration des politiques économiques et tout simplement la chance.

Plusieurs changements structurels de l’économie auraient permis à celle-ci d’absorber plus facilement les chocs. Par exemple, les entreprises savent gérer plus efficacement leurs stocks, grâce notamment aux nouvelles formes d’organisation du travail, elles-mêmes permises par l’amélioration des technologies d’information et de communication ; elles peuvent réagir plus finement aux variations de la demande, ce qui réduit la contribution des stocks dans les cycles d’affaires. L’économie se tertiarise, or la demande pour les services est moins volatile que la demande pour les biens manufacturés. L’approfondissement et la sophistication croissante des marchés financiers auraient permis une meilleur gestion des risques et par là même d’allouer plus efficacement les capitaux vers leur usage le plus productif [Dynan et alii, 2005]. D’autres changements structurels susceptibles d’avoir accru la flexibilité et la stabilité macroéconomiques incluraient notamment la dérégulation de plusieurs secteurs, ainsi que l’ouverture croissante des pays au commerce extérieur et aux flux de capitaux internationaux.

Selon une deuxième interprétation, en l’occurrence celle que privilégie Bernanke, la stabilité macroéconomique observée après 1984 s’expliquerait par la plus grande efficacité des autorités publiques, en particulier des banques centrales, dans la gestion des déséquilibres conjoncturels. suite à la nomination de Paul Volcker à la tête de la Fed, la politique monétaire serait devenue plus agressive dans la lutte contre l’inflation. En donnant la priorité à la stabilité des prix, les banques centrales auraient gagné en crédibilité, ce qui leur aurait permis d’ancrer plus fermement les anticipations d’inflation à un faible niveau et par là même de contenir plus efficacement les pressions inflationnistes. Et en réduisant le taux d’inflation et sa volatilité, les autorités monétaires auraient stabilisé la croissance de la production. En effet, l’inflation perturbe les décisions des agents économiques, notamment en matière d’investissement ; la stabilité des prix favoriserait donc l’allocation optimale des ressources et l’investissement. Non seulement une plus grande stabilité des prix contribuerait à la stabilité macroéconomique, mais la première apparait même comme une condition suffisante à la seconde selon certains nouveaux keynésiens : c’est la thèse de la « divine coïncidence ».

Si ces deux premières interprétations sont correctes, alors la Grande Modération est susceptible de perdurer. Ce n’est toutefois pas la conclusion à laquelle nous amène la troisième interprétation : selon l’hypothèse de la chance (good-luck hypothesis), si les variables macroéconomiques ont été moins volatiles, ce n’est pas parce que l’économie fut intrinsèquement plus stable, ni parce que les autorités publiques ont su gérer plus efficacement les déséquilibres conjoncturels, mais tout simplement parce que l’économie a subi moins de chocs et que ceux-ci furent moins amples que par le passé. Or, si cette hypothèse est juste, rien ne certifie que les Etats-Unis et les autres pays connaissent un nouvel accroissement de la volatilité macroéconomique.

Beaucoup ont considéré que la Grande Récession mettait un terme la Grande Modération. Ni les changements structurels, ni les autorités publiques ont su empêcher qu’éclate la plus grave crise économique depuis la Seconde Guerre mondiale. En d’autres termes, la Grande Récession laissait penser que la relative stabilité macroéconomique observée au cours des précédentes décennies reposerait sur la seule chance.

Lors de la vingt-troisième conférence annuelle « Hyman P. Minsky », Jason Furman (2014), le président du Council of Economic Advisers de l’administration Obama, a suggéré que la récente crise mondiale ne remettait peut-être finalement pas en cause la Grande Modération. La volatilité, telle que Blanchard et Simon (2001) la calculaient, a certes brutalement augmenté lors de la Grande Récession, mais elle est toutefois restée inférieure aux valeurs qu’elle atteignait avant les années quatre-vingt (cf. graphique ci-dessus). Elle a en outre reflué par la suite pour revenir aujourd’hui aux valeurs moyennes qu’elle atteignait entre 1984 et 2008. Cela pourrait suggérer que les forces sous-jacentes à la Grande Modération sont toujours à l’œuvre et donc que nous connaissons probablement une période prolongée d’expansion modérée. Si malgré la sévérité de la Grande Récession l’actuelle reprise est conforme aux précédentes, alors elle est susceptible de durer encore plusieurs années [Davies, 2014]. Les précédentes reprises ont eu tendance à être en forme de L, plutôt qu’en V, ce qui correspond précisément à ce que les économies avancées connaissent actuellement.

Furman se demande alors si les forces qui sont aujourd’hui à l’œuvre derrière la Grande Modération sont les mêmes que celles avant la Grande Récession. Il rejette l’idée selon laquelle l’économie aurait subi moins de chocs ces dernières décennies, mais ceux-ci auraient toutefois effectivement été de moindre ampleur. Pour autant, l’auteur ne considère pas la good-luck hypothesis comme la principale explication à la Grande Modération.

Lorsqu’il se tourne vers les explications structurelles, Furman remet en question le rôle habituellement attribué à la gestion des stocks dans la Grande Modération. Entre 1960 et 1984, les stocks furent assez volatiles et ils furent aussi procycliques, ce qui signifie que lorsque les ventes augmentaient, les stocks augmentaient également, ce qui contribua à amplifier la volatilité de la production. A partir de 1984, l’investissement dans les stocks se stabilise et la relation entre stocks et ventes devient négative. Furman remarque que cette relation s’est de nouveau inversée au cours de la Grande Récession pour redevenir positive. L’amélioration dans la gestion des stocks n’a donc pas suffi à atténuer la crise ; le comportement des stocks a au contraire aggravé cette dernière.

Furman note ensuite que la moindre volatilité de la consommation a particulièrement contribué à la Grande Modération et qu’elle s’est maintenue durant et après la Grande Récession. Karen Dynan, Doug Elmendorf et Dan Sichel (2006) avaient précédemment suggéré que l’innovation financière jouait un rôle crucial dans la Grande Modération ; en l’occurrence, elle aurait facilité l’accès des ménages au crédit et permis à ceux-ci de lisser leurs dépenses de consommation. Furman doute de cette interprétation. L’occurrence même de la Grande Récession a démontré que l’innovation financière pouvait contribuer à générer et amplifier un choc. En outre, les ménages ont eu moins recours au crédit durant et après la crise financière, or la consommation est restée relativement stable.

Cela amène finalement Furman à mettre l’accent sur le rôle joué par les politiques conjoncturelles et pas seulement par la politique monétaire. Si l’économie s’est stabilisée plus rapidement qu’elle ne le faisait par le passé suite à une crise financière de dimension systémique, c’est parce que la politique budgétaire discrétionnaire a réduit les répercussions de la crise sur l’économie, notamment via des investissements stimulant la croissance à long terme (en particulier l’investissement dans les infrastructures). En outre, le gouvernement américain a significativement renforcé les stabilisateurs automatiques au cours des dernières années ; ceux-ci ont permis aux ménages de lisser leur consommation, ce qui a soutenu la demande globale lors de la crise.

Si la Grande Modération est encore à l’œuvre aujourd’hui, cela ne signifie aucunement que les économies ne connaissent pas de crises de forte amplitude ; la Grande Récession l'a démontré. Surtout, les mêmes facteurs qui sont à l’origine de la première ont pu également générer les déséquilibres qui ont conduit à la seconde. L’endettement des ménages américains a peut-être contribué à lisser leur consommation, mais il a également fragilisé par là même l’économie américaine. L’innovation financière a peut-être permis une meilleure gestion des risques en temps normal, mais, dans un contexte de dérégulation, elle a également accru le risque systémique en interconnectant les institutions financières et en les amenant à adopter des comportements de plus en plus spéculatifs. C’est peut-être justement parce que l’environnement macroéconomique semblait des plus stables que les agents économiques ont multiplié les prises de risque et que les autorités publiques ne s’en sont pas inquiétées. Bref, la stabilité a alimenté les déséquilibres tout en les dissimulant. Si cette interprétation minskyenne est juste, alors les fluctuations économiques vont peut-être continuer à être plus lisses que par le passé, mais au prix d’événements extrêmes plus fréquents. La Grande Modération ne justifie donc pas le retrait des politiques contracycliques ; elle dépend précisément de celles-ci.

Références

BERNANKE, Ben S. (2004), « The Great Moderation », discours prononcé à la conférence organisée par l’Eastern Economic Association, Washington, 20 février

BLANCHARD, Olivier, & John SIMON (2001), « The long and large decline in US output volatility », Brookings Papers on Economic Activity, vol. 32, n° 1.

DAVIES, Gavyn (2014), « The Great Moderation, version 2.0 », in Financial Times, 13 avril.

DYNAN, Karen E., Douglas W. ELMENDORF & Daniel E. SICHEL (2006), « Can financial innovation help to explain the reduced volatility of economic activity? », in Journal of Monetary Economics, vol. 53, n° 1.

STOCK, James H., & Mark W. WATSON (2002), « Has the business cycle changed and why? », National Bureau of Economic Research, working paper, n° 9127.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)