/http%3A%2F%2Fi.telegraph.co.uk%2Fmultimedia%2Farchive%2F02266%2FUS_economy_2266158b.jpg "source : The Telegraph")

Les économistes tendent à s’accorder que la croissance du PIB américain sera comprise entre 3 et 3,5 % au cours des deux, voire trois prochaines années, alors qu’elle n’atteignait que 2,1 % sur la période comprise entre le milieu de l’année 2009 (marquant la fin de la Grande Récession) et aujourd’hui. Si Robert Gordon (2014b) est d’accord avec l’idée d'une amélioration du côté de la demande, il suggère que l’offre ne parviendra pas à suivre, si bien que les prévisions de croissance officielles lui paraissent excessivement optimistes. En effet, entre fin 2009 et juin 2014, le taux de chômage est passé de 10 % à 6,1 %. Au regard de la lenteur avec laquelle la production a crû sur la période, Gordon juge la baisse du taux de chômage rapide et cela suggère que le PIB potentiel des Etats-Unis est particulièrement faible.

GRAPHIQUE 1 Croissance tendancielle de la production, de la productivité et des heures par travailleur aux Etats-Unis (en %)

Le taux de croissance du PIB se ramène à la somme des taux de croissance de la productivité du travail, du nombre d’heures par travailleur, du taux d’emploi, du taux de participation à la vie active et de la population en âge de travailleur. Pour que la croissance du PIB soit durablement supérieure aux 2,1 % observés ces quatre dernières années, il faudrait une accélération de la croissance de la productivité, du nombre d’heures par travailleur, du taux d’emploi et/ou du taux de participation à la population active.

Les estimations consensuelles de la croissance de la productivité du travail suggèrent qu’elle atteindra 1,2 % par an entre 2014 et 2020, soit le même taux qu’au cours de la dernière décennie. Gordon (2014a) a toutefois suggéré dans sa récente analyse de la croissance à long terme qu’elle s’établira à 1,3 % par an. En effet, c’est précisément à ce rythme que s’est accrue la productivité du travail entre 1972 et 2014, si l’on fait abstraction de la période exceptionnelle de 1996-2004 où elle s’est fortement accélérée avec la diffusion des nouvelles technologies d’information et de communication. Gordon considère en effet la période 1996-2004 comme non reproductible. John Fernald (2014) a confirmé que le sursaut de la productivité observé entre 1996 et 2004 s’avère exceptionnel et qu’il n’aura pas d’implications pour la croissance de la productivité à long terme. Gordon doute que la productivité puisse être supérieure à 1,3 %, ne serait-ce parce qu’il n’y a pas eu de réponse conjoncturelle de la productivité du travail aux variations de l’écart de production depuis le milieu des années quatre-vingt, comme il a pu le constater dans une précédente étude [Gordon, 2010]. Une accélération lui apparaît d’autant plus improbable dans l’immédiat que le taux de croissance annuel moyen de la productivité du travail s’est établi à 0,6 % au cours des quatre dernières années. Bref, rien n’assure que la croissance de la productivité sera suffisante pour qu’il n’y ait pas d’excès de demande par rapport à la capacité du côté de l’offre.

Puisqu’une accélération substantielle de la productivité semble exclue, Gordon identifie trois conditions pour que le taux de croissance du PIB réel s’élève effectivement à un taux proche de 3 % en 2015 et en 2016 comme le suggèrent les prévisions faisant consensus aux Etats-Unis. Premièrement, il faudrait que le taux de chômage continue de diminuer régulièrement jusqu’à atteindre 4,8 %. Deuxièmement, le déclin actuel du taux de participation à la population active ne se contente pas de ralentir, mais stoppe. Troisièmement, non seulement le taux de participation à la population active des jeunes générations doit cesser de décliner, mais il doit aussi suffisamment augmenter pour compenser la vague de départs à la retraite des baby boomers.

Le Congressional Budget Office (CBO) prévoit que la croissance potentielle de la production américaine s’établira en moyenne à 2,2 % pour la période 2014-2020. Même en adoptant des hypothèses qu’il juge optimistes, Gordon ne parvient pas à obtenir ce résultat. Selon lui, le taux de croissance annuel moyen de la production potentielle s’élèvera au mieux à 1,8 %, mais très certainement plutôt aux alentours de 1,6 %.

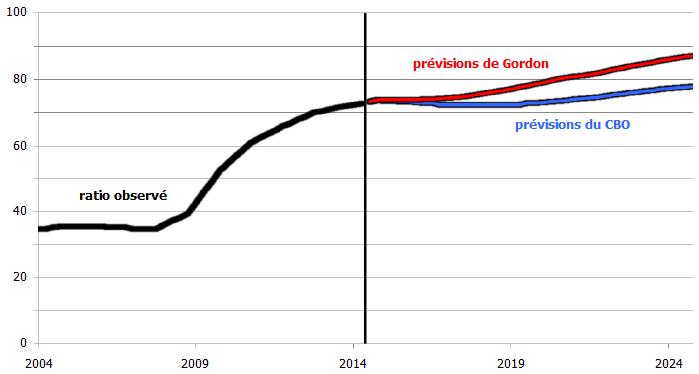

GRAPHIQUE 2 Evolution du ratio dette publique sur PIB (en %)

La croissance du PIB est pourtant essentielle, puisqu’elle détermine l’évolution du niveau de vie à long terme. Elle affecte directement la demande en réduisant la demande pour les biens d’investissement, dans la mesure où les entreprises ne voient alors pas l’intérêt d’accumuler du capital et où les ménages disposent d’un moindre revenu disponible pour verser des loyers ou assurer le service de leur dette hypothécaire. En outre, la faiblesse de la croissance potentielle a de profondes implications pour les autorités publiques, notamment pour la trajectoire de l’endettement et l’orientation de la politique budgétaire. Le niveau du PIB américain au troisième trimestre 2024 tel que l’anticipe Gordon sera inférieur de 9 % (soit 1.900 milliards de dollars) sous le niveau anticipé par le CBO, ce qui se traduira par une perte de 6000 dollars sur le revenu par habitant. Le ratio dette publique sur PIB sera alors plus important qu’attendu : la baisse du PIB réduit directement le numérateur et accroît indirectement le dénominateur en réduisant les recettes fiscales. Le CBO prévoit que la dette publique représentera 78 % du PIB en 2024 ; selon Gordon, elle s’établira à 87 % du PIB (cf. graphique 2). Cela n’est pas non plus sans implications pour la politique monétaire. Si la croissance du PIB potentiel a ralenti, l’écart entre le PIB courant et son niveau potentiel est plus faible que ne l’estime la Fed et le taux de chômage est plus proche du NAIRU. En d’autres termes, le PIB atteindra son niveau potentiel bien plus rapidement que prévu, au risque de générer des tensions inflationnistes.

Références

FERNALD, John (2014), « Productivity and potential output before, during, and after the Great Recession », Federal Reserve of San Francisco, working paper, n° 2014-15.

GORDON, Robert J. (2010), « Okun’s law and productivity innovations », in American Economic Review Papers and Proceedings, vol. 100, mai.

GORDON, Robert J. (2014a), « The demise of U.S. economic growth: Restatement, rebuttal, and reflections », National Bureau of Economic Research, working paper, n° 19895, février.

GORDON, Robert J. (2014b), « A new method of estimating potential real GDP growth: Implications for the labor market and the debt/GDP ratio », National Bureau of Economic Research, working paper, n° 20423, août.

/image%2F1455320%2F20241006%2Fob_135000_illusio-image7.jpg)