Selon Claudio Borio (2014), l'économiste en chef de la Banque des Règlements Internationaux (BRI), les régimes de politiques domestiques sont incapables de contenir l’accumulation de déséquilibres financiers et d’atténuer. Ils se caractérisent par ce que Borio qualifie d’une « élasticité financière excessive ». Or le système monétaire et financier international tendrait à amplifier cette dernière, entraînant de graves crises financières et une forte instabilité de la croissance.

Les perceptions des valeurs d’actifs et des risques sont faiblement ancrées et fortement procycliques : elles sont révisées à la baisse lors des booms et à la hausse lors des effondrements financiers. En l’occurrence, la révision des perceptions des risques à la baisse valide la hausse des prix d’actifs, ce qui encourage les agents à prendre davantage de risques, et réciproquement. Les agents ne sont pas incités à limiter leurs prises de risques lors des booms. Ils ont tendance à extrapoler les conditions actuelles pour les horizons de court terme. Il existe en outre de puissants effets rétroactifs entre les perceptions faiblement ancrées, les incitations à prendre des risques et les contraintes de liquidité. Par exemple, comme les agents révisent à la baisse leur perception du risque, les prix d’actifs s’élèvent et les contraintes de financement s’affaiblissent : le financement externe devient moins coûteux et plus abondant, tandis qu’il devient plus facile et moins cher de vendre des actifs. Le boom a alors tendance à s’alimenter lui-même, puisque la hausse des prix incite les agents à prendre davantage de risques.

Borio note ensuite l’importance du régime des politiques. La libéralisation financière affaiblit les contraintes de financement, ce qui facilite les prises de risque. En outre, les déséquilibres financiers sont plus susceptibles de s’accumuler lorsque les autorités monétaires se focalisent sur la seule stabilité des prix : une banque centrale n’est pas incitée à resserrer sa politique monétaire tant que l’inflation reste faible et stable, laissant les bulles se gonfler. En l’occurrence, les déséquilibres financiers ont tendance à s’accumuler suite à de profondes améliorations du côté de l’offre, puisque celles-ci génèrent des pressions à la baisse sur les prix, tout en justifiant les anticipations optimistes des agents.

Au final, l’ensemble de ces forces amplifient les cycles financiers. Les booms financiers que la prise de risque alimente conduisent à un accroissement des bilans des agents et du risque d’effondrements, tout en dissimulant la fragilisation du système financier et de l’économie réelle. Les cycles financiers se caractérisent par une évolution conjointe du crédit privé et des prix immobiliers. Leur durée est plus longue que celle des cycles d’affaires. Surtout les effondrements du cycle financier sont associés à des récessions de bilans, or celles-ci sont plus sévères que les récessions habituelles, les pertes de production qui leur sont associées sont permanentes et les reprises qui les suivent sont particulièrement lentes.

Borio montre ensuite que le système monétaire et financier international amplifie lui-même ces faiblesses domestiques. Par exemple, l’interaction des régimes financiers accroît la mobilité des capitaux internationaux, si bien qu’elle fournit une source de financement externe qui alimente davantage les booms financiers : d’une part, les banques localisées dans le reste du monde accordent davantage de prêts aux résidents ; d’autre part, les banques domestiques empruntent davantage à l’étranger, ce qui les incite également à davantage prêter aux résidents. En outre, avec l’interaction des régimes financiers, les taux de change sont davantage sujets à la surréaction. Par exemple, l’appréciation de la devise génère des effets de richesse qui encouragent les emprunteurs domestiques à prendre davantage de risque lors que leurs dettes sont libellées en devise étrangère.

Le système monétaire et financier international amplifie également les faiblesses domestiques à travers l’interaction des régimes de politiques monétaires et les effets de débordement qu’il génère : les conditions monétaires prévalant dans les économies du cœur se transmettent plus facilement au reste du monde, ce qui accroît le risque d’accumulation de déséquilibres financiers. D’une part, les autorités monétaires peuvent chercher à contenir l’appréciation du taux de change, notamment par peur de perdre en compétitivité ou de subir une fuite des capitaux. Elles maintiennent des taux d’intérêt inférieurs à ce qu’ils auraient été sinon, elles interviennent sur les marchés des changes et elles accumulent des actifs libellés en devise étrangère, poussant à la baisse les rendements des titres étrangers. D’autre part, avec l’usage des monnaies (en particulier du dollar) au-delà de leur juridiction, les changements de politique monétaire dans leur pays émetteur (en particulier celle de la Fed) influencent les conditions financières dans le reste du monde.

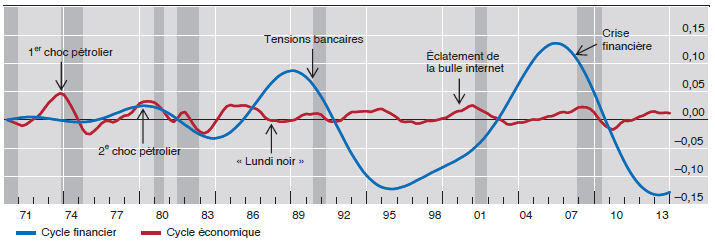

GRAPHIQUE 1 États-Unis : cycles financier et économique

Selon Borio, l’histoire tend à confirmer l’hypothèse d’élasticité financière excessive. Il l'illustre avec quatre exemples. Premièrement, l’amplitude et la durée des cycles financiers se sont fortement accrues depuis le début des années quatre-vingt en raison de la libéralisation financière et de l’introduction de politiques monétaires anti-inflationnistes crédibles, notamment aux Etats-Unis (cf. graphique 1). Cela coïncide avec l’intégration de la Chine et des anciens pays du régime communiste dans le système commercial mondial. Alors que la durée du cycle d’affaires est d’environ 8 ans, celle du cycle financier est depuis le début des années quatre-vingt comprise entre 16 et 20 ans.

Deuxièmement, les déséquilibres financiers mondiaux ont prédominé avant et après la crise financière mondiale. Si avant la crise les déséquilibres s’accumulaient principalement aux Etats-Unis, le Royaume-Uni et plusieurs pays de la zone euro, ils tendent aujourd’hui à s’accumuler dans plusieurs pays émergents et dans les pays avancés qui ont été les moins affectés par la crise. Dans l’un et l’autre cas, il y a (eu) une forte expansion du crédit et un boom des prix immobiliers, le crédit externe jouant un rôle important dans l’accumulation des déséquilibres.

GRAPHIQUE 2 Le taux directeur appliqué par les banques centrales et celui que suggère une règle de Taylor (en %)

Troisièmement, la politique monétaire mondiale s’est révélée excessivement accommodante au niveau mondial, que ce soit avant ou après la Grande Récession. Les taux d’intérêt ont été inférieurs à ceux impliquées par une règle de Taylor (cf. graphique 2). La politique monétaire pourrait être encore bien plus accommodante que ne le suggère l’observation de la règle de Taylor, d’une part, parce que les banques centrales ont également adopté la pratique du forward guidance et des achats d’actifs à grande échelle et, d’autre part, parce que l’écart entre la production courante et la production soutenable tend à être sous-estimé lorsque des déséquilibres financiers s’accumulent [Borio et al., 2013].

Quatrièmement, la politique monétaire américaine influence les conditions monétaires et financières dans le reste du monde, ce qui suggère que les taux de change ne protègent pas efficacement les pays. Par exemple, les taux directeurs de la Fed influencent fortement la fixation des taux directeurs des autres banques centrales [Rey, 2013].

Références

BORIO, Claudio, Piti DISYATAT & Mikael JUSELIUS (2013), « Rethinking potential output: Embedding information about the financial cycle », Banque des Règlements Internationaux, working paper, n° 404, février.

REY, Hélène (2013), « Dilemma not trilemma: The global financial cycle and monetary policy independence », document de travail présenté à Jackson Hole, 24 août.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)