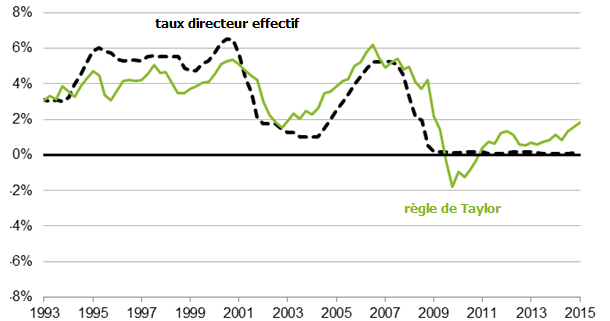

En observant la période s'étalant entre 1987 et 1992, John Taylor (1993) a formulé une équation (qualifiée plus tard de « règle de Taylor ») censée décrire les décisions de la Réserve fédéral relative à son taux d'intérêt. Cette règle relie le taux directeur (r) de la banque centrale américaine à l’écart de production (c’est-à-dire l’écart entre le PIB et son niveau potentiel) (y) et au taux d’inflation (p) ainsi :

r = p + 0.5y + 0.5(p – 2) + 2

Selon cette équation, la Fed devrait accroître son taux directeur d’un demi-point de pourcentage si le taux d’inflation s’élève d’un point de pourcentage par rapport à la cible de 2 % d’inflation de la Fed ou bien si la production s’élève d’un point de pourcentage par rapport à son niveau potentiel. Si l’inflation est à sa cible et si la production est à son niveau potentiel, alors la Fed devrait fixer son taux directeur à 2 %, soit sa moyenne historique.

Taylor a affirmé que sa règle a non seulement un rôle descriptif, mais aussi prescriptif. Elle doit servir de référence aux décisions de politique monétaire : la banque centrale doit fixer son taux directeur au plus proche du niveau indiqué par la règle.

Taylor s’est montré très critique des décisions que la Fed a prises au cours des douze dernières années. Il n’a cessé d’affirmer que la Fed ne fixe pas son taux directeur au niveau approprié et que ce sont ces écarts qui expliquent les mauvaises performances de l’économie américaine. En l’occurrence, le taux directeur de la Fed a été inférieur au taux d’intérêt suggéré par la règle de Taylor entre 2003 et 2005, ce qui suggère que la politique monétaire a été excessivement accommodante au cours de cette période et qu’elle aurait ainsi alimenté la bulle immobilière à l’origine de la crise du crédit subprime. La Fed aurait de nouveau fixé son taux directeur à un niveau sensiblement inférieur à celui indiqué par la règle de Taylor suite à la crise financière. Si la Fed l’avait scrupuleusement suivie, elle aurait relevé ses taux directeurs depuis plusieurs années.

GRAPHIQUE 1 Estimations du niveau approprié du taux directeur à partir de la règle de Taylor originelle

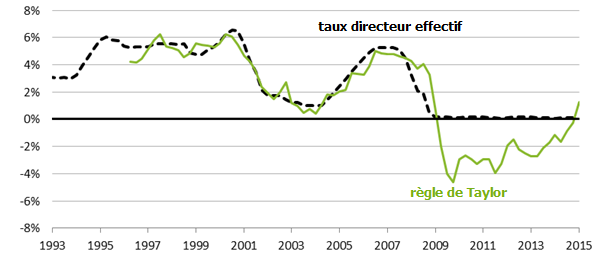

Ben Bernanke, l’ancien président de la Fed, s’est depuis longtemps montré critique vis-à-vis de l’usage de règles activistes pour assoir les décisions de politique monétaire, considérant que la politique monétaire est plus efficace si elle reste à la discrétion du banquier central. Dans un récent billet de blog, Bernanke (2015) propose une règle de Taylor modifiée pour déterminer si la politique monétaire américaine a été excessivement accommodante au milieu des années deux mille et suite à la crise financière mondiale, c’est-à-dire précisément à la période au cours de laquelle il participa à la prise de décisions au sein de la Fed. Pour cela, il apporte deux modifications par rapport à la règle que Taylor proposa initialement en 1993. D’une part, il prend en compte l’inflation sous-jacente et non pas l’inflation globale ; pour la déterminer, il utilise le taux de variation des prix à la consommation et non pas le déflateur du PIB. D’autre part, Bernanke prend un plus grand coefficient pour l’écart de production que Taylor : en l’occurrence, lorsque la production s’éloigne d’un point de pourcentage de son niveau potentiel, Bernanke considère que la Fed fait varier son taux directeur non pas d’un demi-point de pourcentage, mais d’un point de pourcentage.

GRAPHIQUE 2 Estimations du niveau approprié du taux directeur à partir d'une règle de Taylor modifiée

Bernanke constate alors que le taux directeur de la Fed a été assez proche de sa règle de Taylor modifiée au cours des deux dernières décennies. En l’occurrence, le taux directeur n’a pas été excessivement faible entre 2003 et 2005. En outre, la règle de Taylor modifiée de Bernanke suggère que le taux directeur de la Fed aurait dû être négatif depuis la crise financière. Or, le taux d’intérêt nominal a été contraint par sa borne zéro : comme la Fed ne pouvait adopter un taux directeur négatif, l’adoption de mesures non conventionnelles comme les achats d’actifs à grande échelle apparait justifiée.

Bernanke rejette également l’idée que l’économie américaine ait réalisé de piètres performances ces dernières années. Certes la Grande Récession a été la crise économique la plus forte depuis la Grande Dépression. Mais les Etats-Unis ont connu une reprise plus forte suite à la Grande Récession que bien d’autres pays avancés. La reprise a fait face à plusieurs « vents contraires » comme le resserrement de la politique budgétaire américaine à partir de 2010, ainsi que la crise de la zone euro.

Si Bernanke reconnaît que la règle de Taylor fournit une description simple des décisions monétaires prises par le passé, il rejette l’idée qu’elle puisse indiquer comment la politique monétaire doit être décidée dans la période courante. Si la règle de Taylor qu’il a lui-même utilisé lui apparaît plus appropriée que celle initialement présentée par Taylor pour décrire les décisions que prit la Fed par le passé, Bernanke ne pense pas pour autant qu’elle doit être utilisée par la Fed pour prendre ses décisions futures. Il estime que la politique monétaire doit être « systématique et non automatique ». Une quelconque version de la règle de Taylor ne peut prendre en compte toutes les informations pertinentes pour la politique monétaire dans une économie complexe et dynamique. Il n’y a pas consensus sur les variables qui doivent être utilisées dans la règle de Taylor. Il n’y a pas non plus consensus sur la valeur des coefficients qui leur sont associés. En outre, les variables utilisées par une quelconque règle de Taylor ne sont généralement pas mesurables en temps réels. Par exemple, il n’y a pas d’estimations précises de la taille actuelle de l’écart de production. Les membres du comité de politique monétaire de la Fed ne s’accordent pas sur sa valeur. De plus, la règle de Taylor suggère qu’il existe un taux directeur d’équilibre qui soit fixe, en l’occurrence égal à 2 % en termes réels. Or, le taux d’équilibre est susceptible de varier au cours du temps. Il n’est lui-même pas directement mesurable. La Fed et les marchés estiment que le taux directeur d’équilibre est actuellement plus faible que celui supposé par la règle de Taylor, même s’il y a nouveau des désaccords sur sa valeur.

John Taylor (2015) a répliqué à Bernanke dans un article du Wall Street Journal. Tout d’abord, il soutient que la règle émerge de plusieurs décennies de recherche à propos de la politique monétaire optimale. Il rappelle qu’il n’est pas le seul économiste à avoir affirmé que la Fed avait maintenu son taux directeur « trop longtemps trop bas ». Ensuite, il regrette que Bernanke se soit focalisé sur la période où il était membre du conseil des gouverneurs. En l’occurrence, la Fed avait déjà tendance à poursuivre une politique monétaire excessivement accommodante au cours des années soixante-dix, or cette période fut marquée par d’amples déséquilibres macroéconomiques, une forte inflation couplée à un chômage élevé. Par contre, au cours des années quatre-vingt et quatre-vingt-dix, période au cours de laquelle Taylor estime que sa règle réplique assez finement la trajectoire effective du taux directeur, l’économie américaine fut marquée par une relative stabilité de l’activité et une faible inflation. Pour Taylor, la borne inférieure zéro n’est pas un nouveau problème ; elle ne justifie pas des achats d’actifs à une large échelle. Il estime que la Fed aurait pu surmonter cette contrainte en adoptant une règle de croissance monétaire fixe.

Tony Yates (2015) et Paul Krugman (2015) ont réagi à la réponse de Taylor. Yates confirme que la règle de Taylor réalise peut-être de bonnes performances dans certains modèles, mais même dans ces derniers elle ne constitue pas forcément la politique optimale. En outre, l’essentiel des études sur la règle de Taylor précèdent la crise financière mondiale, or elles avaient tendance à ignorer les bulles et les crises financières : l’instabilité financière est impossible dans les modèles qui sont utilisés pour justifier la règle de Taylor. Taylor (1993) lui-même avait exclu l’épisode du krach boursier de 1987 dans son étude originelle. Comme le résume Krugman, si la règle de Taylor est optimale, cette optimalité reste à démontrer. Par ailleurs, Taylor affirme que l’économie américaine n’aurait pas connu la formation d’une bulle immobilière au milieu des années deux mille si la Fed avait appliqué la règle de Taylor ; pourtant, l’économie américaine a bien connu la formation d’une bulle spéculative à la fin des années quatre-vingt, c’est-à-dire à une période au cours de laquelle Taylor estime que le taux directeur coïncidait avec sa règle. Enfin, Yates doute qu’une règle de croissance fixe de la masse monétaire permette de surmonter le problème de la borne zéro. En effet, dans une trappe à liquidité, où le taux directeur est à la borne zéro et où les agents s’attendent à ce qu’elle y demeure perpétuellement, une quelconque croissance de la masse monétaire n’a aucun impact.

Références

BERNANKE, Ben S. (2015), « The Taylor rule: A benchmark for monetary policy? », 28 avril.

KRUGMAN, Paul (2015), « Veg-O-Matic egonomics », in The Conscience of a Liberal (blog), 5 mai.

TAYLOR, John B. (1993), « Discretion versus policy rules in practice », Carnegie‐Rochester Conference Series on Public Policy, vol. 39, n° 1.

TAYLOR, John (2015), « Monetary rules work better than ‘constrained discretion’ », in Wall Street Journal, 2 mai.

YATES, Tony (2015), « More on John Taylor vs Bernanke », in longandvariable (blog), 4 mai.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)