La crise que rencontrent actuellement plusieurs pays émergents sur les marchés des changes fait notamment suite au ralentissement de leur croissance économique depuis 2010 (mais elle résulte également du resserrement de la politique monétaire aux Etats-Unis, le fameux « tapering » des achats d’actifs de la Fed). Or, en incitant les banques centrales à resserrer leur politique monétaire pour contrer la fuite des capitaux et les hausses de prix, cette crise est susceptible de dégrader encore davantage les perspectives de croissance des pays émergents, enfermant alors ces derniers dans un véritable cercle vicieux. Le ralentissement de leur activité économique survient d’autant plus inopportunément que la reprise demeure encore particulièrement fragile dans les pays avancés ; en d’autres termes, ces derniers sont incapables d’impulser la croissance mondiale.

La question est de savoir si ce ralentissement reflète des facteurs purement conjoncturels ou bien également des dynamiques structurelles. La littérature économique a par exemple montré que les crises financières sont susceptibles de dégrader la croissance potentielle, donc de durablement affecter les perspectives de croissance. En ce qui concerne plus spécifiquement les pays émergents, beaucoup craignent que ceux-ci basculent dans une « trappe à revenu intermédiaire » : au cours de l’histoire, plusieurs économies à forte croissance ont fini par stagner dans le club des pays à revenu intermédiaire avant d’avoir pu atteindre le club des pays avancés, or plusieurs pays émergents comme la Chine se rapprochent du niveau de vie autour duquel plusieurs pays comme ceux d’Amérique latine ont basculé dans la stagnation il y a quelques décennies [Aiyar et alii, 2011 ; Eichengreen et alii, 2013]. La faiblesse de la croissance dans les pays avancés pourrait elle-même refléter des facteurs structurels, or sa persistance à moyen terme se répercuterait sur la croissance des pays émergents à travers les échanges commerciaux et les canaux de diffusion de la technologie.

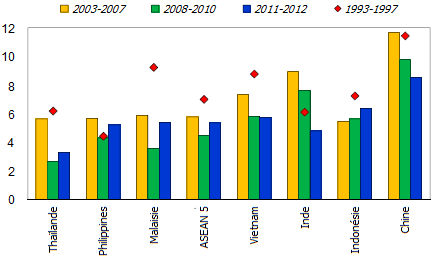

GRAPHIQUE 1 Taux de croissance annuel moyen du PIB (en %)

Ces problématiques concernent tout particulièrement l’Asie émergente. L’Inde et la Chine ont connu un ralentissement de leur croissance depuis la crise financière mondiale (cf. graphique 1). En Chine, la croissance est passée d’un taux supérieur à 10 % dans les années deux mille à un taux inférieur à 8 % au cours des deux dernières années. En Inde, la croissance est passée d’environ 8 % à 6 % au cours de la même période. Dans les pays de l’ASEAN, les taux de croissance ont été plus faibles que ceux observées avant la crise asiatique. L’inflation n’a qu’à peine ralentit en Inde, or une telle persistance de l’inflation à un niveau élevé suggère selon certains que la croissance potentielle a diminué (cf. graphique 2). L’inflation a par contre plus fortement ralenti en Chine, ce qui rend moins clair si la Chine connait effectivement un ralentissement de la croissance potentielle.

GRAPHIQUE 2 Taux d’inflation annuel moyen (en %)

Rahul Anand, Kevin C. Cheng, Sidra Rehman et Longmei Zhang (2014) ont observé la croissance potentielle de la Chine, de l’Inde et de cinq pays-membres de l’ASEAN, en l’occurrence l’Indonésie, la Malaisie, les Philippines, la Thaïlande et le Vietnam entre 1993 et 2013. Ils rappellent qu’il existe plusieurs manières de définir la croissance « tendancielle » ou « potentielle ». Tout d’abord, elle peut désigner l’estimation purement statistique des tendances suivies par le PIB. Ensuite, elle peut se définir comme le taux de croissance compatible avec la stabilité des prix. Enfin, elle peut être définie comme le taux de croissance de long terme tel qu’il est déterminé par les capacités de production, la technologie et les intrants dans l’économie. Ils déterminent alors de trois manières différentes la croissance potentielle des sept économies de leur échantillon.

D’après leurs résultats, la Chine et l’Inde ont tout deux connu un ralentissement de leur croissance potentielle au cours des récentes années. La croissance tendancielle chinoise semble avoir atteint un pic en 2011 en s’élevant alors 11 % avant de diminuer pour atteindre 8 % en 2013. La croissance tendancielle indienne semble également avoir atteint un pic juste avant la crise financière mondiale en s’élevant alors à 10 % pour finalement atteindre entre 6 et 7 % au cours des récentes années. Ce ralentissement résulte principalement d’un déclin de la croissance de la productivité totale des facteurs.

La croissance tendancielle des cinq pays de l’ASEAN qu’observent Anand et ses coauteurs est par contre restée stable après la crise financière mondiale et peut même s’être un peu accélérée grâce à une accumulation plus rapide du capital, à l’exception toutefois du Vietnam qui enregistre actuellement son plus faible taux de croissance potentielle depuis le début des années quatre-vingt-dix. En effet, même si elle reste inférieure à celle observée avant la crise asiatique de 1997, la croissance tendancielle de l’ensemble des cinq pays de l’ASEAN demeure particulièrement robuste, notamment en raison d’une plus forte demande domestique. Plus spécifiquement, l’Indonésie et les Philippines ont été isolées du choc mondial en raison de leur moindre ouverture commerciale et financière, tandis que la Malaisie a bénéficié d’un boom des prix des matières premières après la crise mondiale. Néanmoins, le taux de croissance de la productivité totale des facteurs de ces cinq pays de l’ASEAN demeure inférieur à celui de la Chine et, dans une moindre mesure, de celui de l’Inde. Cette faible croissance de la productivité totale des facteurs s’explique notamment par de faibles dépenses en recherche-développement et par la mauvaise qualité des infrastructures.

A plus long terme, les facteurs démographiques devraient davantage favoriser l’Inde et certaines économies de l’ASEAN que l’économie chinoise. Ils devraient jouer un rôle de plus en plus important en affectant le taux de croissance tendanciel du PIB à la fois directement via ses effets sur la croissance de la population en âge de travailler et indirectement via ses répercussions sur le profil de la population en termes d’âge. La croissance de la population en âge de travailler commence déjà à devenir négative en Chine et le ratio de dépendance devrait commencer à y augmenter dès la fin de cette décennie. Toutefois, à terme, le vieillissement démographique va peser sur l’ensemble des émergents asiatiques.

Références

AIYAR, Shekhar, Romain DUVAL, Damien PUY, Yiqun WU, and Longmei ZHANG (2014), « Growth slowdowns and the middle-income trap », FMI, working paper, n° 13/71, mars.

EICHENGREEN, Barry, Donghyun PARK, and Kwanho SHIN (2013), « Growth slowdowns redux: New evidence on the middle-income trap », National Bureau of Economic Research, working paper, n° 18673, janvier.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)