La littérature empirique a relevé plusieurs tendances macrofinancières à l’œuvre ces dernières décennies. Par exemple, les taux d’intérêt réels ont eu tendance à diminuer, ce qui a pu évoquer chez certains l’« euthanasie du rentier » à laquelle appelait John Maynard Keynes. En l’occurrence, d'après les estimations de Lukasz Rachel et Thomas Smith (2015), les taux d’intérêt réels mondiaux ont baissé de 450 points de base depuis 1980.

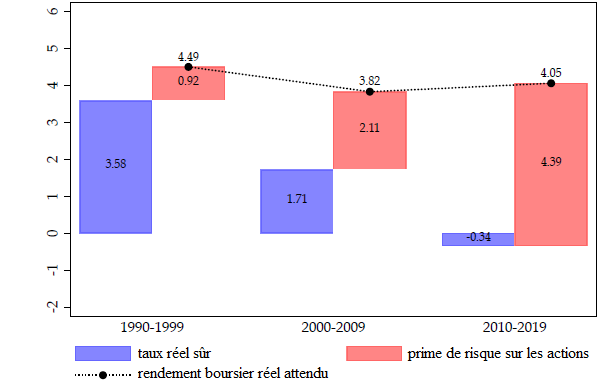

En outre, les rendements sur les actions dans le monde ont eu tendance à augmenter. Dans la mesure où les taux d’intérêt ont eu tendance à baisser, cela suggère que la prime de risque sur les actions a eu tendance à augmenter. En l’occurrence, d’après les estimations de Kevin Daly (2016), la prime de risque mondiale sur les actions a augmenté de 2,5 points de pourcentage depuis 2000. Aux Etats-Unis, la prime de risque sur les actions a pu baisser de 2 à 5 points de pourcentage depuis la fin des années quatre-vingt-dix, c’est-à-dire depuis la formation de la bulle internet (cf. graphique 1).

GRAPHIQUE 1 Taux sûrs, rendements boursiers et prime de risque sur les actions

source : Kopecky et Taylor (2020)

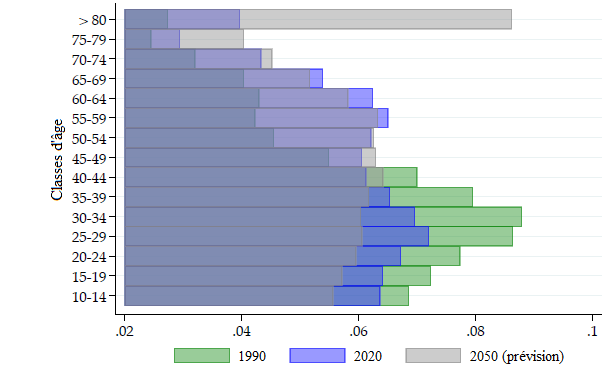

Pour beaucoup d’économistes, les taux d’intérêt dépendent fondamentalement de la confrontation de l’investissement et de l’épargne : c'est l'idée du taux d'intérêt naturel. Dans la mesure où il constitue une tendance lourde susceptible de stimuler l’épargne tout en déprimant l’investissement, le vieillissement démographique est considéré comme un bon suspect pour expliquer la baisse tendancielle des taux d’intérêt. En effet, dans la mesure où les taux de natalité baissent et où l’espérance de vie augmente, l’âge moyen et la part des personnes âgées dans la population tendent à augmenter (cf. graphique 2). Or, plus les individus anticipent qu’ils vivront longtemps, plus ils chercheront à épargner durant leur vie active et moins ils chercheront à désépargner au cours de leur retraite. Par conséquent, le vieillissement démographique tend à gonfler l’épargne agrégée.

GRAPHIQUE 2 Parts des différentes classes d’âges dans la population étasunienne (en %)

source : Kopecky et Taylor (2020)

Plusieurs études ont effectivement conclu que le vieillissement démographique constitue un important facteur derrière la baisse des taux d’intérêts réels ces dernières décennies. Concernant les Etats-Unis, Etienne Gagnon et alii (2016) estiment que le vieillissement démographique peut avoir contribué à faire baisser de 125 points de base les taux d’intérêt réels de long terme depuis les années quatre-vingt. Carlos Carvalho et alii (2016) estiment que l’impact semble être encore plus large et, en cherchant à déterminer par quel biais la dynamique démographique affecte les taux, ils concluent qu’il s’agit surtout d’un produit de l’allongement de l’espérance de vie. Noëmie Lisack et alii (2017) estiment quand à eux que les tendances démographiques expliquent environ la moitié de la baisse des taux d’intérêt réels mondiaux depuis 1980.

La dynamique démographique a notamment été rattachée aux taux d’intérêt par les partisans de l’hypothèse de la stagnation séculaire [Summers, 2015 ; Eggertsson et alii, 2016 ; Rachel et Summers, 2019]. En effet, parce qu’il déprime l’investissement et alimente l’épargne, le vieillissement démographique ne se contente pas de baisser les taux d’intérêt : il freine l’inflation et déprime la croissance économique. De ce point de vue, de faibles taux d’intérêt, une faible inflation et une faible croissance sont les symptômes d’une demande globale structurellement déprimée.

Mais toute la littérature qui a rattaché la baisse des taux d’intérêt à la dynamique démographique n’a pas su expliquer l’évolution des primes de risque sur les actions. C’est une telle explication que viennent de proposer Joseph Kopecky et Alan Taylor (2020). En examinant les effets de la dynamique démographique sur les allocations de portefeuille au cours du cycle de vie, les deux économistes ont suggéré un canal via lequel le vieillissement démographique est susceptible d’expliquer le comportement de la prime de risque sur les actions.

Comme l’ont notamment étudié les modèles de cycle de vie des choix de portefeuille, plus un individu vieillit, moins il cherchera à détenir des actifs risqués, plus il rééquilibrera son portefeuille en faveur des actifs sûrs [Bodie et Samuelson, 1992]. Donc, en vieillissant, les générations du baby-boom génèrent une masse croissante d’épargne, alors même qu’ils réduisent la part des actions dans leurs portefeuilles. Par conséquent, l’accroissement de la part des personnes âgées dans la population contribue à pousser les taux d’intérêt à la baisse tout en augmentant les rendements boursiers.

En poursuivant leur analyse, Kopecky et Taylor concluent que le taux sur les actifs sûrs a peut-être davantage baissé entre 1990 et 2017 que ce que suggèrent la plupart des estimations existantes. D’après leurs prévisions, si le vieillissement démographique se poursuit peu ou prou au rythme qui est aujourd’hui attendu, il devrait davantage pousser le taux sûr en territoire négatif, tout en laissant la prime de risque sur les actions à un niveau élevé.

Références

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)