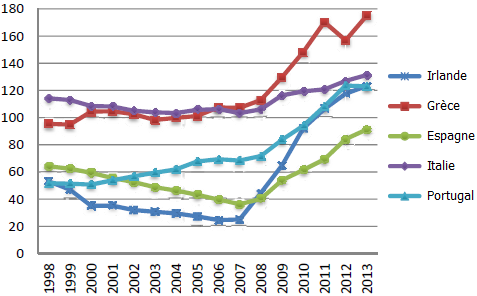

Pour certains, la récente amélioration de la croissance économique en zone euro démontre la réussite des plans d’austérité. Selon eux, les mesures d’austérité auraient suscité de la confiance, ce qui aurait poussé les agents privés à accroître leurs dépenses de consommation et d’investissement : c’est l’idée de « consolidation expansionniste ». Pourtant, selon Paul De Grauwe et Yuemei Ji (2013), rien ne certifie que le resserrement des politiques budgétaires ait permis aux gouvernements d'assurer plus facilement le service de leur dette. Au contraire, il a fortement contribué à l’envolée des ratios de dette publique sur PIB (cf. graphique 1).

GRAPHIQUE 1 Evolution du ratio de dette publique brute sur PIB (en % du PIB)

source : De Grauwe et Ji (2013)

Au cours de la récession qui a prévalu dans les pays périphériques, les agents privés ont cherché à réduire leurs niveaux de dette. Ils ont alors réduit leurs dépenses. Dans une telle situation, qualifiée de « récession de bilan » par Richard Koo (2011), l’Etat devrait normalement assouplir sa politique budgétaire pour amortir les répercussions du choc de demande sur l’activité et permettre aux agents privés de pleinement se désendetter. Or, à partir de 2010, les Etats des pays périphériques ont au contraire cherché à consolider leurs finances publiques, sous la pression des marchés obligataires et surtout des autres Etats-membres de la zone euro ; ils ont réduit leurs dépenses à l'instant même où les ménages et les entreprises baissaient les leurs. Les autorités publiques ont alors aggravé la récession au lieu de l’atténuer, au point que certains pays ont connu une contraction de l’activité aussi ample que celle de la Grande Dépression.

GRAPHIQUE 2 Croissance cumulative du PIB (en %) et degré d'austérité entre 2009 et 2012 (en % du PIB)

source : De Grauwe et Ji (2013)

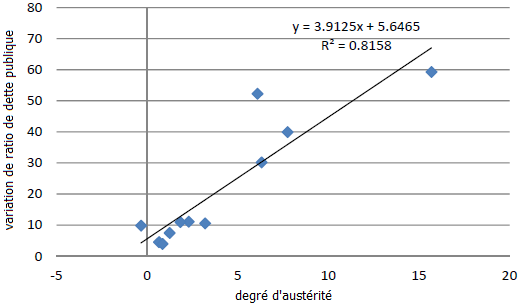

De Grauwe et Ji montrent que le déclin du PIB est fortement corrélé avec le degré d’austérité budgétaire (qu’ils mesurent en utilisant les variations du budget primaire corrigé des variations conjoncturelles) (cf. graphique 2). Selon leurs propres estimations, un Etat devait réduire de 2 % ses dépenses publiques pour améliorer son solde budgétaire de 1 %, or avec un multiplicateur budgétaire qu’ils estiment à 1,4 (une valeur proche des estimations récemment obtenues par le FMI), cette baisse des dépenses se traduisait par une diminution de 2,8 % du PIB. Les ratios de dette publique sur PIB n’ont pu alors que s’accroître à nouveau. Les auteurs constatent en effet une forte corrélation entre le degré d’austérité budgétaire et la hausse des ratios d’endettement (cf. graphique 3). Ainsi, alors que la crise financière de 2008 avait conduit dans un premier temps à une hausse des ratios d’endettement en raison de l’effondrement de la demande globale, les plans d’austérité expliquent pourquoi les déficits ont continué à se creuser après 2010. Le resserrement de la politique budgétaire s’est donc révélé non seulement inefficace, puisque les ratios d’endettement se sont accrus, mais il s’est alors révélé inutilement coûteux pour les économies périphériques.

GRAPHIQUE 3 Variation du ratio dette publique sur PIB (en %) et degré d'austérité (en % du PIB) entre 2009 et 2012

source : De Grauwe et Ji (2013)

Pour les deux auteurs, cette situation relève du « sophisme de composition » de Keynes et les mécanismes à l'oeuvre s'apparentent à ceux de la déflation par la dette de Fisher. Un plan d’austérité se serait révélé plus efficace et moins coûteux pour l’activité si celui-ci avait été mis en œuvre isolément. Or, les Etats des périphériques (et d’autres gouvernements européens) ont cherché à consolider simultanément leurs finances publiques. En tentant de se désendetter, ils ont au contraire accru le poids de leur endettement. L’ajustement aurait été plus efficace et moins douloureux s’il avait été plus symétrique au sein de la zone euro : même si les pays périphériques devaient nécessairement resserrer leur politique budgétaire pour regagner la confiance des marchés et stabiliser les primes de risque souverain, le reste de la zone euro aurait dû accepter de laisser creuser ses déficits publics, de manière à accroître la demande extérieure des pays contraints à réduire leur demande domestique. La multiplication des plans d’austérité dans l’ensemble de l’union monétaire s’est au contraire traduite par une pression déflationniste pour ses pays-membres, ce qui a fortement compliqué la stabilisation des ratios d’endettement.

Ainsi, l'austérité lègue aux pays de la zone euro un niveau insoutenable de dette publique. Si les pays périphériques parviennent à retrouver des conditions macroéconomiques favorables, ils devraient alors maintenir un excédent budgétaire d’au moins 4 % sur une période prolongée, comprise entre 12 et 22 ans, pour espérer réduire de moitié leur niveau de dette. Comme ces pays n’ont aujourd'hui toujours pas stabilisé leurs ratios d’endettement, les efforts qu’ils auront à fournir seront en réalité encore bien plus importants. Or, les pays périphériques risquent de ne pas supporter, sur un plan politique et social, des efforts de rigueur aussi prolongés.

Comment expliquer la récente amélioration de l’activité économique dans la zone euro ? Selon De Grauwe et Ji, elle résulte du programme OMT que la BCE a annoncé en mai 2012 et qu’elle a mis en œuvre en septembre de la même année. L’annonce a entraîné une forte chute des taux d’intérêt sur la dette publique dans les pays en difficulté de la zone euro : les primes de risque sur les titres publics espagnoles, grecs, irlandais et portugais ont fondu de moitié. Cette évolution des marchés obligataires ne peut s’expliquer par une quelconque amélioration des fondamentaux macroéconomiques, puisque les ratios de dette publique sur PIB se sont détériorés. L’action de la BCE a rendu moins urgent de mettre en place des plans d’austérité ; le ralentissement subséquent de la consolidation budgétaire a pu alors contribuer à « stimuler » la demande globale.

Références

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)