Les études en économie internationale se sont particulièrement penchées sur les évolutions des réserves internationales et leur composition en devises. Elles suggèrent que la demande de réserves internationales s’accroît fortement avec la taille du pays émetteur, que les effets persistants sont fortes et que la crédibilité des politiques est également importantes. La généralité de ces constats demeure une question ouverte dans la mesure où ces études ont souvent été réalisées en se basant sur les données relatives à la période comprise entre l’éclatement du système de Bretton Woods au début des années soixante-dix et le lancement de l’euro à la fin des années quatre-vingt-dix.

Barry Eichengreen, Livia Chiţu et Arnaud Mehl (2014) se sont demandés si le rôle des devises nationales comme réserves internationales a été fondamentalement altéré par le passage de la fixité des taux de change à leur flexibilité (ce que les auteurs appellent l’« hypothèse du bouleversement », upheaval hypothesis), une idée qui a trouvé plusieupartisans suite à l’effondrement du système de Bretton Woods. Les données qui étaient disponibles pour les précédentes études qui ont étudié l’instabilité de la demande en réserves étaient insuffisantes pour tester cette hypothèse. Par exemple, le FMI rassemble des données sur la composition en devises des réserves internationales, mais il ne le fait que depuis le début des années soixante-dix. Eichengreen et ses coauteurs étendent les données standards sur la composition en devises des réserves étrangères aussi bien en amont qu’en aval pour tester s’il y a effectivement eu un changement des déterminants des parts de devises de réserves avec l’effondrement de Bretton Woods. En particulier, ils recueillent des données pour la période s’écoulant entre la fin des années quarante et le début des années soixante-dix, c’est-à-dire précisément à celle correspondant à la fixité des sens. Au total, les auteurs parviennent à constituer des données pour une période correspondant aux deux-tiers du siècle, en l’occurrence entre 1947 et 2013.

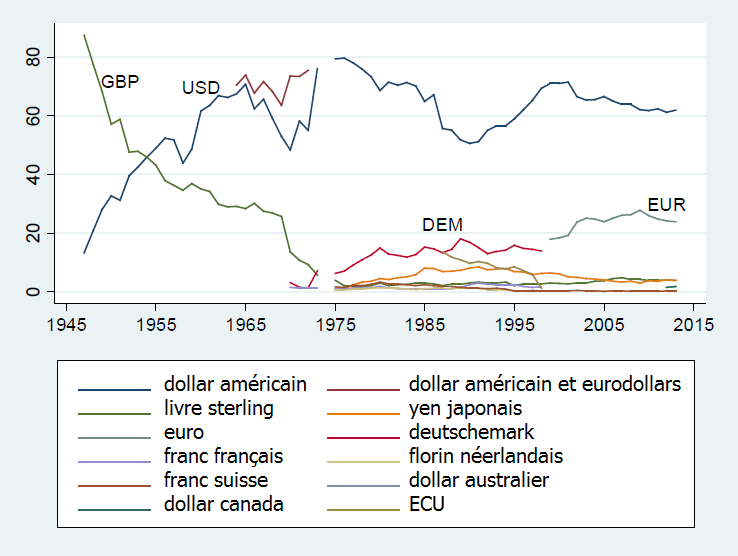

GRAPHIQUE 1 Composition en devises des réserves de change (en %)

source : Eichengreen et alii (2014)

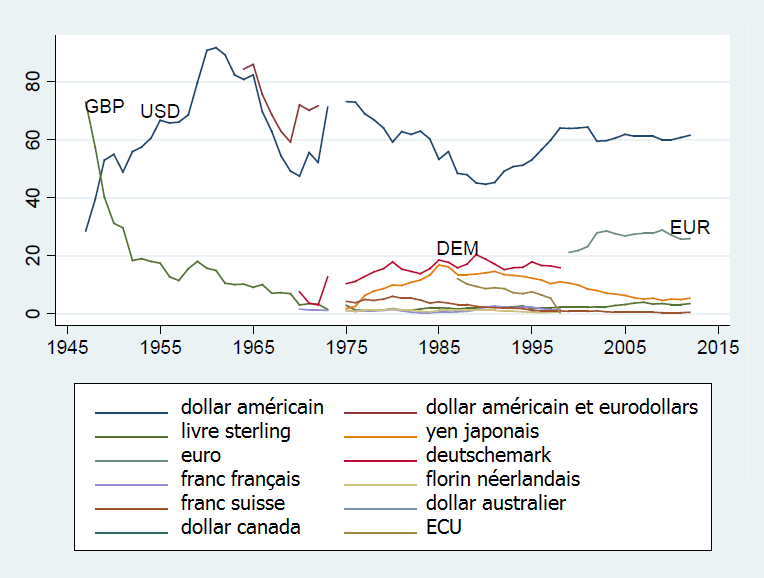

La livre britannique représentait au lendemain de la Seconde Guerre mondiale plus de 80 % des réserves de change (cf. graphique 1). Le dollar américain remplaça rapidement la livre comme réserve de devise internationale dominante. Il représentait la moitié des réserves de devises au début des années cinquante. L’essor du dollar et le déclin de la livre sterling se poursuivirent au cours des décennies suivantes. Les quelques fluctuations autour de ces tendances s’expliquent peut-être en partie par les variations des taux de change : par exemple, la baisse de la part du dollar dans les réserves de change après 1976 s’explique peut-être par la dépréciation du dollar vis-à-vis des autres devises ; l’accélération de la chute de la livre sterling à la fin des années soixante et au début des années soixante-dix s’explique quant à elle notamment par sa dépréciation ; sa chute en 1976 s’explique en partie par les crises de balance des paiements et de devise que le Royaume-Uni a connues cette année-là. Par conséquent, il est intéressant d’étudier les fluctuations des parts des devises dans les réserves de change en considérant les taux de change comme constants (cf. graphique 2). A partir du début des années soixante-dix, le deutschemark, puis l’euro ont joué un rôle croissant comme réserve de devise, du moins jusqu’à la crise de la dette souveraine en 2010. Enfin, le yen a représenté une part croissante dans les réserves de change, puis une part décroissante à partir de la fin des années quatre-vingt, c’est-à-dire dire précisément à partir du moment où les bulles spéculatives ont éclaté et où le Japon a basculé dans la stagnation.

GRAPHIQUE 2 Composition en devises des réserves de change à taux de change constants (en %)

source : Eichengreen et alii (2014)

Comprendre le renversement de fortunes au commencement du graphique nécessite de comprendre pourquoi le sterling est devenu si dominant après la seconde Guerre mondiale. Le sterling et le dollar représentaient chacun 40 % des réserves de change dans les années vingt et au début des années trente. Ensuite, les départs de la Grande-Bretagne et des Etats-Unis de l’étalon-or (respectivement en 1931 et 1933) poussèrent les banques centrales étrangères à liquider leurs détentions de sterling et en dollar. Les réserves en sterling et dollar furent relativement limitées à la fin des années trente. La dominance du sterling en 1947 s’explique donc par la volonté des alliés du Royaume-Uni au cours de la guerre d’accepter des créances libellées en sterling sur le gouvernement britannique en paiement pour le matériel et les produits alimentaires fournis à l’économie britannique. La plupart des livres sterling détenues en 1947 furent accumulées en raison des circonstances exceptionnelles attachées à la guerre. Ensuite, plusieurs des détenteurs de sterlings voulurent les substituer par d’autres actifs de réserve. Le dollar est alors apparu comme l’alternative la plus évidente.

L’analyse d’Eichengreen et alii tend à confirmer l’upheaval hypothesis. Après l’éclatement de Bretton Woods, les effets de l’inertie et de la crédibilité des autorités politiques sur le choix en devises des réserves internationales sont devenus plus puissants, tandis que ceux associés aux effets de réseaux se sont affaiblis. L’accroissement de l’inertie après Bretton Woods reflète le fait que cette période n’a pas vu un changement de devise dominante qui soit comparable à celui qui survint entre 1947 et 1973 avec le remplacement de la livre sterling par dollar. Avant 1973, de profonds doutes entourant l’usage futur de la livre sterling comme réserve de change ont poussé les gestionnaires de réserves à remettre en question leurs habitudes et à changer de devise, en l’occurrence à privilégier le dollar. Après 1973, les Etats-Unis ont réussi à ne pas susciter autant de doutes. La dilution des effets de réseaux s’explique notamment par le développement de nouveaux instruments, marchés et technologies d’information. Bref il devient de plus en plus facile et de moins en moins coûteux pour les banques centrales tout comme les autres agents économiques d’effectuer des transactions dans une devise autre que celle dominante. Le fait que les effets d’inertie soient devenus plus forts pourrait suggérer que le dollar restera durablement la devise dominante, chose que tend à confirmer la résilience de sa part dans les réserves de change après la crise financière mondiale. Par contre, la dilution des effets de réseaux joue en défaveur du dollar. Certes la formation d’habitudes ou l’absence d’alternatives viables participent également à la persistance, mais puisque les effets de réseaux sont moins importants, rien ne certifie que le dollar ne perdra pas le statut de devise dominante.

Eichengreen et ses coauteurs se penchent également sur les politiques que les gouvernements et banques centrales ont mises en œuvre après la Seconde Guerre mondiale en vue d’encourager ou ben de décourager l’utilisation internationale de leurs devises. Historiquement, il apparaît qu’il fut plus facile de décourager l’usage d’une devise comme réserve de change plutôt que de l’encourager. Par le passé, les autorités publiques ont pu encourager l’utilisation internationale de leur devise essentiellement et surmonter les effets d’inertie en promouvant la stabilité macroéconomique et en ouvrant le compte de capital. Ces instruments peuvent également être utilisés pour décourager l’usage international d’une devise, mais les autorités publiques disposent pour cela d’instruments supplémentaires comme les déclarations officielles et les mesures relatives au régime de taux de change. Ces instruments supplémentaires présentent des effets plus larges et persistants. Ces constats ne sont pas sans implications pour les politiques (notamment les contrôles de capitaux) que la Chine a mises en œuvre par le passé pour décourager l’utilisation internationale du renminbi et pour les politiques qu’elle met désormais à l’œuvre pour l’encourager. Pour que l’usage du renminbi s’internationaliste, la Chine doit procéder à la libéralisation du compte de capital, mais celle-ci n’apparaît pas suffisante. Même l’adoption de mesures additionnelles ne garantit pas l’internationalisation du renminbi.

Référence

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)