Si peu de banquiers centraux ont été présents à la conférence de Jackson Hole, celle-ci a toutefois offert des présentations académiques de grande qualité. J’ai déjà présenté dans un précédent billet l’article d’Hélène Rey, où celle-ci suggère qu’il existerait un cycle financier mondial et que celui-ci serait fortement influencé par la politique monétaire américaine, si bien qu’une économie ouverte verrait sa politique monétaire être proprement subordonnée à celle menée par la Fed. La contribution de Robert Hall (2013) est également particulièrement intéressante. Celui-ci cherche à comprendre pourquoi le chômage s’est maintenu à un niveau élevé lors de la Grande Récession. Pour cela, il analyse les mécanismes par lesquels une économie se retrouve dans une trappe à liquidité.

Les Etats-Unis ont basculé dans une trappe à liquidité lorsque des turbulences touchant à l’origine un sous-compartiment du marché du crédit hypothécaire (le compartiment du crédit subprime) se sont aggravées au point que l’ensemble du système financier américain menaçait de s'effondrer. La crise financière a généré une forte remontée des taux d’épargne. La hausse résultante des primes de risque a désincité les entreprises à réaliser de nouveaux investissements. La fragilisation des banques et la dévalorisation des actifs utilisés comme collatéraux ont entraîné un resserrement du crédit, forçant alors les ménages à se désendetter. Les entreprises ont réagi à la baisse des dépenses d’investissement et de consommation en réduisant fortement leur production, ce qui a encore accentué le déclin de la demande globale.

GRAPHIQUE 1 A l’équilibre, le taux d’intérêt réel est au niveau qui égalise offre et demande de produits

source : Hall (2013)

En temps normal, le taux d’intérêt réel joue un rôle d’absorbeur de chocs. Il équilibre en effet le marché des produits. S’il augmente, les dépenses d’investissement diminuent, car l’achat de biens durables dépend très souvent de l’accès à l’endettement ; les dépenses de consommation en biens non durables déclinent alors également, car les agents sont alors incités à épargner et à repousser leurs dépenses dans le temps. Si un choc de demande négatif survient et déplace la courbe de demande sur la gauche, alors le taux d’intérêt d’équilibre diminue et la demande est plus faible pour chaque niveau de taux d’intérêt réel, sans que la production soit modifiée (cf. graphique 1).

GRAPHIQUE 2 Excès d’offre de produits lorsque la borne inférieure zéro devient contraignante

source : Hall (2013)

Si le choc de demande négatif est particulièrement puissant, il est possible que le taux réel d’équilibre devienne négatif (cf. graphique 2). Puisque le taux directeur ne peut descendre en dessous de zéro, le taux d’intérêt en vigueur demeure bien trop élevé pour équilibrer le marché des produits : il y a un excès d’offre de produits dans l’économie. Autrement dit, sans la borne inférieure zéro (zero lower bound), le taux d’intérêt réel aurait davantage diminué pour restaurer la production. Ce serait précisément pour cette raison que les politiques monétaires expansionnistes menées dans de nombreux pays avancés au cours de ces cinq dernières années n’ont pas réussi à ramener les niveaux de production et de chômage à leur niveau « normal ». Selon Robert Hall, le taux d’intérêt réel qui équilibre les marchés des biens et services aux Etats-Unis correspondait lors de la Grande Récession à –4%. Or, le taux directeur était d’environ 0,1 %, tandis que le taux d’inflation s’élèvait à 1,8 %, donc le taux d’intérêt réel à court terme se maintenait à -1,7 %, soit à un niveau bien supérieur au niveau d’équilibre. La Fed, la BCE et de nombreuses banques centrales ont eu beau ramener leur taux directeur au plus proche de zéro, cet assouplissement monétaire s’est révélé insuffisant pour rétablir la demande globale.

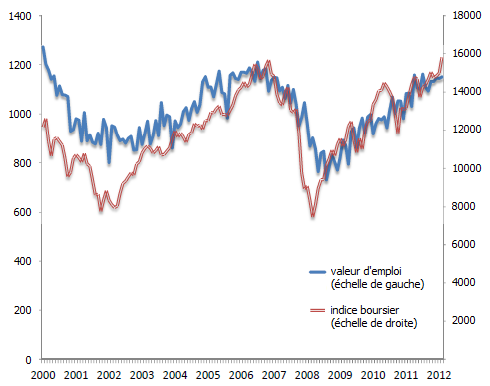

Hall cherche alors à montrer comment la chute de la demande se traduit par un taux de chômage élevé. Pour cela, il considère l’embauche comme un investissement, puisque le travailleur constitue finalement une source de recettes pour l’entreprise, mais il implique parallèlement un coût. Dans son modèle d’appariement, une entreprise décide d’embaucher lorsque la valeur de l’emploi (correspondant à la valeur actualisée de l’écart entre la productivité d’un travailleur et son salaire) dépasse un seuil critique. Si un choc de demande n’influence pas cet écart, il affecte par contre le taux d’actualisation. Lorsqu’un choc de demande négatif survient, les entreprises sont réticentes à réaliser des investissements risqués dans le capital physique ou le capital humain. Autrement dit, Hall s’attend à ce que le taux d’actualisation que l’entreprise applique pour déterminer les bénéfices que lui rapporteront ses travailleurs s’élève en période de crise (ou autrement dit, que la valeur de l’emploi diminue), de la même manière que les primes de risque s’élèvent sur les marchés financiers. D’une part, Hall observe alors les dynamiques sur les marchés boursiers pour déterminer l’évolution du taux d’actualisation au cours du cycle économique. Il s’appuie en l’occurrence sur l’indice boursier Wilshire. D’autre part, il construit un indice de valeur d’emploi. Il constate alors que les deux variables évoluent quasi similairement (cf. graphique 3).

GRAPHIQUE 3 La valeur d’emploi et l’indice Wilshire des marchés boursiers

source : Hall (2013)

Lorsqu’une crise survient, elle entraîne une hausse du taux d’actualisation et par conséquent un déclin de l’offre de produits et une hausse du chômage. La crise n’affecte donc pas seulement la demande globale ; l’offre subit également un choc, si bien qu’il n’y a pas de véritable excès de capacité de production. Robert Hall en tire deux conséquences. D’une part, le chômage élevé n’est pas un déséquilibre, mais apparaît bien comme un équilibre. Hall lie ainsi clairement le chômage aux turbulences financières. Sur ce point, son article se rapproche des réflexions de Roger Farmer (2012) : selon ce dernier, les esprits animaux déterminent à la fois les prix d’actifs et le niveau de chômage dans l’économie. D’autre part, puisqu’il n’y a pas d’excès d’offre, les entreprises ne sont pas incitées à réduire les prix, ce qui expliquerait pourquoi l’économie américaine n’a pas connu de puissante déflation en 2008 et 2009 malgré le fort déclin de la production et la forte hausse du taix de chômage. Ensuite, Hall souligne que d’autres forces associées aux crises financières (telles que la baisse des prix de l’immobilier) sont également à l’œuvre et entraînent une baisse de la demande globale. Or, si le choc est particulièrement puissant, comme dans le cas de la Grande Récession, la borne zéro des taux d’intérêt empêche le taux d’actualisation de baisser suffisamment pour amortir la chute de la production et contenir la hausse du chômage.

Certains mécanismes de marché sont autocorrecteurs, mais la reprise ne sera toutefois pas achevée sans intervention publique. Durant la Grande Récession, la Réserve fédérale, comme d’autres banques centrales, a utilisé des mesures non conventionnelles pour poursuivre l’assouplissement de leur politique monétaire même si les taux directeurs sont à leur borne zéro. Si Hall est sceptique quant à l’efficacité des achats d’actifs à grande échelle, il estime toutefois que le guidage des anticipations (le forward guidance) a un rôle plus déterminant à jouer. Les autorités monétaires doivent parvenir à relever les anticipations de revenu et surtout les ancitipations d'inflation pour diminuer davantage le taux d'intérêt réel. Mais en adoptant une telle stratégie, la banque centrale doit s’engager aujourd’hui de façon crédible à maintenir à l’avenir sa politique monétaire bien plus assouplie que ne l’exigeraient les conditions macroéconomiques. Le danger actuellement serait que la Fed relève prochainement ses taux directeurs et entreprenne de réduire son bilan, alors même que les conditions macroéconomiques ne sont pas retournées à la normale. Ainsi, tout comme Hélène Rey, Robert Hall s’inquiète d’un resserrement précoce de la politique monétaire américaine, mais alors que la première insistait sur les répercussions que cette réorientation aurait sur le reste du monde, le second souligne les menaces qu’elle fait peser sur la reprise américaine. En ce qui concerne l’orientation de la politique monétaire à plus long terme, Hall suggère qu’un relèvement de la cible d’inflation permettrait de réduire la fréquence des phénomènes de trappe à liquidité en permettant aux banques centrales de baisser plus amplement leur taux directeur avant d’être contraintes par la borne inférieure zéro. Surtout, il lui apparaît encore plus impératif d’accroître la résilience du système financier et de le rendre moins dépendant du cycle immobilier.

Références

AVENT, Ryan (2013), « Business cycles: Demand more inflation », in Free Exchange (blog), 27 août.

COHEN-SETTON, Jérémie (2013), « Takeaways from Jackson Hole », in Bruegel (blog), 28 août.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)