L’économie italienne est officiellement entrée en récession pour la troisième fois en six ans. D’après les estimations préliminaires, le PIB s’est contracté de 0,2 % au deuxième trimestre 2014, alors que les prévisionnistes s’attendaient à une hausse (bien modeste) de 0,1 %. Il s’agit de la plus mauvaise performance depuis 2000. Au cours du premier trimestre, le PIB avait déjà chuté de 0,1 %. Puisque la croissance a été négative sur deux trimestres successifs, la situation que traverse l’Italie est qualifiée de récession. Comme le note Jeffrey Frankel (2014), cette affirmation repose sur la définition de la récession telle qu’elle est utilisée en Europe. Mais il existe d’autres définitions. Selon celle qui est utilisée par le National Bureau of Economic Research aux Etats-Unis, la situation italienne serait considérée comme une récession unique longue de six ans.

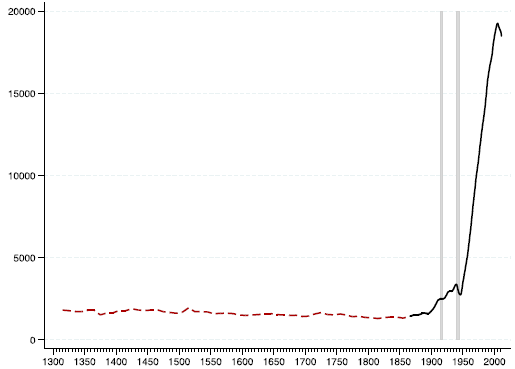

GRAPHIQUE 1 PIB par tête italien (en dollars PPA 1990)

source : Emanuele Felice et Giovanni Vecchi (2012)

En effet, l’Italie a été sur une pente descendante depuis le choc de la crise mondiale en 2008. La reprise observée depuis 2010-2011 fut si timide que le niveau de la production avait à peine regagné le tiers de ses pertes lorsqu’un nouveau retournement est survenu en 2012. Le PIB italien reste 9,1 % sous le niveau qu’il atteignait à son pic d’avant-crise. Il est désormais à peine aussi élevé qu’en 2000, tandis que la production industrielle est en-deçà de ses niveaux des années quatre-vingt. Cette performance est même pire que celle du Japon qui était pourtant considéré comme « l’homme malade de l’économie mondiale » au cours des 25 dernières années [O’Brien, 2014]. Le gouvernement italien s’attend à ce que le taux de croissance annuel s’élève à 0,8 % cette année. Après l’annonce de l’entrée en récession, Moody’s prévoit que l’économie se contractera de 0,1 % et la Société Générale de 0,2%.

GRAPHIQUE 2 PIB réel de l'Italie (en milliards de dollars)

source : Jeffrey Frankel (2014)

L’Italie connaît des problèmes du côté de l’offre. Pour Paolo Manasse (2013) comme pour d’autres économistes, l’incapacité du pays à renouer avec la croissance est l’héritage de son échec pluridécennal à réformer les marchés du crédit, des produits et du travail : il est difficile de créer et de développer une entreprise, le manque de concurrence conduit à une captation des rentes nocive à l’activité, tandis que la réglementation excessive du travail désincite les entreprises à embaucher tout en désincitant les salariés à être efficaces. Le manque de réformes a étouffé l’innovation, la productivité et par conséquent la croissance de la production. Au cours des 13 dernières années, la productivité a augmenté de 20 % en Allemagne, alors qu’elle n’augmentait que de 2 % en Espagne [Manasse et Manfredi, 2014]. Les salaires italiens ont poursuivi leur progression, mais déconnectés de l’évolution de la productivité. Depuis 2000, ils ont davantage augmenté dans les secteurs où la productivité s’est le moins accrue, tandis qu’à court terme les emplois ont surtout été créés dans les secteurs où la productivité a le moins augmenté. Entre le premier trimestre 2001 et le dernier trimestre 2011, le coût unitaire du travail de l’Italie a augmenté de 23 points de pourcentage de plus que dans ses partenaires commerciaux [Manasse, 2013]. Cette hausse du coût du travail a détérioré la compétitivité des entreprises italiennes, ce qui a contribué à dégrader les performances commerciales du pays.

Toujours à l’instar de d’autres pays européens, l’Italie rencontre également de sérieux problèmes de demande. Les politiques structurelles pourraient éventuellement stimuler la croissance à long terme, mais elles affaiblissent à court terme la demande globale, si bien que les institutions internationales (comme le FMI ou l’OCDE) préconisent qu’elles s’accompagnent d’un assouplissement des politiques conjoncturelles. Si la récession s’explique effectivement par la faiblesse de la demande, les réformes structurelles sont susceptibles de la prolonger et de l’approfondir ; la déréglementation du marché du travail est susceptible d’aggraver le chômage. En outre, depuis 2010, la zone euro demande aux pays-membres de réduire leurs déficits budgétaires, c’est-à-dire soit de réduire les dépenses publiques, soit d’accroître les impôts. Qu’elle prenne l’une ou l’autre de ces formes (ou une combinaison des deux), la consolidation budgétaire déprime la demande globale, alors même que celle-ci est déjà insuffisante pour assurer le plein emploi. Comme les autres pays-membres resserrent également leur politique budgétaire et voient leur activité économique stagner, la récession se généralise et s’auto-entretient via le canal de commerce international.

Le resserrement de la politique budgétaire en période d’atonie de l’activité conduit non pas à diminuer le ratio dette publique sur PIB, mais à l’augmenter. La dette publique représentait 135,6 % du PIB au premier trimestre, alors qu’elle représentait 130,2 % du PIB une année plus tôt [Evans-Pritchard, 2014]. Elle pourrait atteindre 140 % d’ici la fin de l’année. Comme plusieurs pays européens, l’Italie se trouve prise au piège d’un véritable cercle vicieux : parce que le gouvernement a mis en œuvre un plan d’austérité au cœur d’une récession, l’activité économique s’en trouve pénalisée, les recettes fiscales se tarissent et le déficit public se creuse, ce qui incite le gouvernement à poursuivre l’austérité afin d’équilibrer les finances publiques. La faiblesse de l’inflation, voire l’éventuel basculement dans la déflation, compliquent le désendettement public en accroissant la valeur réelle de la dette. La tâche est impossible. Une étude réalisée par le think-tank Bruegel suggère que l’Italie doit générer un excédent primaire représentant 5 % du PIB pour stabiliser la dette publique lorsque l’inflation s’élève quant à elle à 2 % ; ce chiffre s’élève à 7,8 % pour une inflation nulle [Evans-Pritchard, 2014]. La poursuite d’un tel objectif est vouée à l’échec puisqu’il enferme l’économie italienne dans la stagnation et amène le ratio d’endettement sur une trajectoire explosive. Elle apparaît d’autant plus vaine que Barry Eichengreen et Ugo Panizza (2014) ont montré que des excédents primaires aussi larges et persistants se sont révélés rares au cours de l’histoire.

Les eurosceptiques ne manquent pas de rappeler que le désastre long de 14 ans coïncide avec l’entrée dans l’union économique et monétaire (UEM) [Evans-Pritchard, 2014]. Avant l’adoption de la monnaie unique, l’Italie entretenait des excédents commerciaux avec l’Allemagne. En 1996, elle ancra la lire sur le deutschemark en 1996 en vue d’entrer dans l’union économique et monétaire. Or, à chaque fois que l’Italie a ancré sa monnaie sur la devise allemande au cours des quatre dernières décennies, elle a connu un ralentissement de la productivité et une détérioration de sa compétitivité ; elle ne restaurait cette dernière qu’en procédant à une dévaluation, une option indisponible avec l’adoption de la monnaie unique. L’économie allemande a par contre profité de l’UEM pour mettre en œuvre une désinflation compétitive, participant à dégrader la compétitivité des pays périphérique de la zone euro, puis imposant à ces derniers de supporter l’ajustement après la crise mondiale. En comprimant sa demande intérieure et en refusant d’assouplir sa politique budgétaire, l’Allemagne génère des pressions déflationnistes sur le reste de la zone euro. Si l’Italie avait gardé sa propre monnaie, elle aurait pu jouer sur son taux de change pour stimuler la demande extérieure et par là même l’activité domestique ; réciproquement, l’appartenance à la zone euro l’empêche d’utiliser cet instrument. Paolo Manasse, Tommaso Nannicini et Alessandro Saia (2014) ont cherché à récuser les arguments eurosceptiques. Selon leur analyse contrefactuelle, l’euro aurait stimulé les échanges, diminué les taux d’intérêt et l’inflation en Italie, mais il n’aurait eu qu’un faible impact négatif sur les revenus par habitant.

Quelles sont les bonnes politiques que l’Italie et les autres pays-membres devraient adopter pour renouer avec la croissance? Pour Frankel, les gouvernements des pays en difficulté, qu’il s’agisse aussi bien de l’Italie que du Portugal ou de la Grèce, doivent mettre en œuvre des réformes structurelles, en particulier sur le marché du travail. Celles-ci sont peut-être susceptibles de stimuler la croissance potentielle, mais elles ont à court terme de puissantes répercussions sur la demande globale. Elles doivent donc être accompagnées, au niveau européen par des politiques de relance. Il peut s’agir d’une relance de la consommation en Allemagne et de l’adoption de mesures de politique monétaire « non conventionnelles » par la BCE. L’unification monétaire rend plus nécessaire la mise en œuvre d’un ajustement plus symétrique entre les pays-membres. Le maintien de politiques budgétaires restrictives à l’échelle européenne rend alors plus attrayante l’abandon de la monnaie unique.

Références

EICHENGREEN, Barry, & Ugo PANIZZA (2014), « A surplus of ambition: Can Europe rely on large primary surpluses to solve its debt problem? », National Bureau of Economic Research, working paper, n° 20316, juillet.

MANASSE, Paolo (2013), « The roots of the Italian stagnation », in VoxEU.org, 19 juin.

O'BRIEN, Matt (2014), « Italy’s triple-dip recession has wiped out all its growth since 2000 », 7 août.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)