La fin des années quatre-vingt-dix et le début des années deux mille furent marqués par d’amples déséquilibres des comptes courants à travers le monde, avec notamment le large déficit courant des Etats-Unis et l’énorme excédent courant de la Chine. Ricardo Caballero, Emmanuel Farhi et Pierre-Olivier Gourinchas (2008) développèrent l’idée que ces déséquilibres globaux s’expliquaient par une pénurie d’actifs sûrs. En l’occurrence, les Etats-Unis virent leur déficit se creuser en raison du rôle d’actif sûr que jouent les bons du Trésor américain.

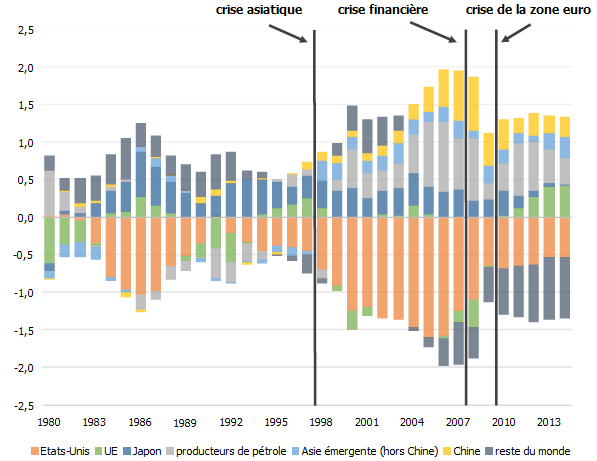

GRAPHIQUE Déficits et excédents de comptes courants (en % du PIB mondial)

source : Caballero et alii (2015)

Depuis, l’économie mondiale a connu de profondes turbulences, avec la crise du crédit subprime en 2007, l’effondrement de la Lehman Brothers en 2008 et la crise de la dette souveraine en zone euro en 2010. La contraction de la demande mondiale fut telle que les banques centrales durent ramener leurs taux d’intérêt au plus proche de zéro, sans pour autant empêcher l’économie mondiale de basculer dans la récession, ni enclencher une reprise rapide dans les pays avancés : ces derniers semblaient piégés dans une véritable trappe à liquidité. La littérature sur les trappes à liquidité confirme les difficultés pour les banques centrales à faire face à un puissant choc de demande lorsque leurs taux d’intérêt sont contraints par la borne inférieure zéro (zero lower bound). Certains auteurs comme Gauti Eggertsson et Michael Woodford (2003) ou Lars Svensson (2003) estiment toutefois que l’adoption du forward guidance accélère la sortie d’une trappe à liquidité : les banques centrales doivent s’engager à laisser l’inflation s’accélérer au-delà de sa cible une fois la reprise amorcée, c’est-à-dire laisser un boom de l’activité se produire dans le futur, ce qui incite les agents à investir dans la période courant et précipite ainsi la reprise. Plusieurs études considèrent les répercussions d’une trappe à liquidité dans une économie ouverte. Les trappes à liquidité peuvent se propager d’un pays à l’autre et avoir de significatives répercussions sur le reste du monde. 0livier Jeanne (2009) constate qu’un choc de demande négatif touchant un pays peut suffire pour faire basculer l’économie mondiale dans une trappe à liquidité. Dans son modèle, les plans de relance budgétaire et le relèvement des cibles d’inflation peuvent contribuer à restaurer le plein emploi. De leur côté, Ricardo Caballero et Emmanuel Farhi (2014) estiment qu’une pénurie d’actifs sûrs est susceptible de générer un phénomène qu’ils qualifient de « trappe à sûreté » (safety trap) et dont les manifestations macroéconomiques s'apparentent à celles d'une trappe à liquidité. Or une relance budgétaire peut éventuellement générer des actifs sans risque si elle est financée par l’émission de titres publics.

Enfin, plusieurs études ont récemment suggéré que les économies sont susceptibles de se retrouver dans une situation permanente de trappe à liquidité en raison d’une stagnation séculaire. Larry Summers (2014) suggère en effet que les pays avancés font face à une demande structurellement insuffisante, notamment en raison du vieillissement démographique, de la hausse des inégalités et de la baisse du prix des biens d’investissement ; ces diverses tendances lourdes accroissent l’épargne et détériorent l’investissement, si bien qu’elles tendent à pousser le taux d’intérêt naturel à la baisse, voire en territoire négatif. La plupart des modélisations de la stagnation séculaire, notamment celle proposée par Gauti Eggertsson et Neil Mehrotra (2014), sont des modèles à générations imbriquées avec rigidités nominales, mais en économie fermée. Si elles considèrent l’assouplissement monétaire comme peu efficace, ces études donnent un rôle essentiel à la relance budgétaire, notamment à l’investissement public dans les infrastructures, pour mettre un terme à la stagnation séculaire. Réfléchissant en économie ouverte, Gauti Eggertsson, Neil Mehrotra, Sanjay Singh et Larry Summers (2015) estiment que les taux de change ont de puissants effets lorsque l’économie est dans une trappe à liquidité mondiale.

Ricardo Caballero, Emmanuel Farhi et Pierre-Olivier Gourinchas (2015) relient ces trois courants de littérature en étudiant les répercussions des faibles taux d’intérêt naturels dans un monde où les marchés des capitaux sont intégrés, mais hétérogènes. Ils utilisent un modèle à générations imbriquées avec rigidités nominales. En raison de ces rigidités, la production est déterminée par la demande globale dès lors que la demande mondiale pour les actifs financiers excède leur offre à la borne inférieure zéro. Soit toutes les régions subissent une trappe à liquidité permanente, soit ils n’en subissent aucune, dans la mesure où ils font face au même taux d’intérêt naturel. Toute chose égale par ailleurs, un pays subit une trappe à liquidité plus sévère que la moyenne lorsque sa capacité à produire des actifs financiers est plus faible que sa propre demande pour ces actifs. Pour la même raison, dans cet environnement, un grand pays avec une forte pénurie d’actifs peut faire basculer l’économie mondiale dans une trappe à liquidité mondiale en exerçant des pressions à la baisse sur les taux d’intérêt d’équilibre.

Caballero et ses coauteurs tirent cinq résultats de leur modélisation. Premièrement, les économies qui se retrouvent face à une trappe à liquidité entraînent les autres pays dans une situation similaire en générant des excédents courants. En effet, si les pays avec de faibles pénuries d’actifs sûrs génèrent des déficits courants et poussent les taux d’intérêt mondiaux à la hausse, les pays avec de larges pénuries d’actifs sûrs génèrent des excédents courants et poussent le taux d’intérêt mondial à la baisse. A la borne inférieure zéro, le marché mondial des actifs est en déséquilibre : il y a une pénurie mondiale d’actifs sûrs qui ne peut être éliminée par une baisse des taux d’intérêt mondiaux. Or les taux d’intérêt nominaux ne peuvent plus baisser pour rééquilibrer le marché des actifs. Par conséquent, c’est en poussant la production mondiale à la baisse, c’est-à-dire en générant une récession mondiale, que le rééquilibrage tente de s’opérer et cette récession se propage via les déséquilibres mondiaux : les pays qui connaissent des excédents dépriment par ce biais la production mondiale, ce qui exerce une externalité négative sur le reste du monde, alors que les pays engrangeant des déficits poussent la production mondiale à la hausse, ce qui exerce une externalité positive sur le reste du monde. Deuxièmement, les devises de réserve ont une tendance à supporter une part disproportionnée de la trappe à liquidité mondiale, un phénomène que Caballero et ses coauteurs qualifient de « paradoxe de la devise de réserve » (reserve currency paradox). Troisièmement, les dévaluations opportunistes du taux de change stimulent l’économie domestique aux dépens des autres économies. Il s’agit donc d’un jeu à somme nulle. Quatrièmement, les ays avec les salaires et prix les plus flexibles supportent une plus faible part de la récession mondiale que les pays avec des prix ou salaires plus rigides. Par contre, au niveau mondial, une plus grande flexibilité des prix et des salaires exacerbe la récession mondiale. Cinquièmement, les émissions de dette publique, correspondant à l’émission d’actifs sûrs, et les hausses de dépenses publiques dans un pays stimulent l’activité dans le reste du monde, ce qui allège la trappe à liquidité mondiale.

Les auteurs relisent alors l’évolution des déséquilibres globaux et des taux d’intérêt mondiaux à travers le prisme de leur modèle. Ils considèrent deux sous-périodes : avant et après de 2008. Entre 1990 et 2008, d’amples déficits courants sont apparus aux Etats-Unis, avec comme contrepartie de larges excédents courants au Japon, puis dans les émergents d’Asie (notamment la Chine) et dans les pays producteurs de pétrole. Ces déséquilibres mondiaux s’accompagnèrent d’une chute des taux d’intérêt réels au niveau mondial. Dans le modèle, cette dynamique résulte de facteurs structurels comme le niveau avancé de développement financier aux Etats-Unis, les fortes propensions à épargner en Asie et l’intégration financière graduelle de pays émergents, mais aussi en raison de chocs financiers comme la crise japonaise du début des années quatre-vingt-dix et la crise asiatique de 1997, qui conduisirent à un effondrement de l’offre d’actifs.

Entre 2008 et 2015, le déficit courant américain s’effondra, l’excédent courant japonais disparut, l’excédent courant européen s’est significativement accru et le déficit courant de la Chine s’est fortement réduit. Dans la mesure où les entreprises et ménages tentèrent de se désendetter, la crise du crédit subprime, puis la crise de la zone euro entraînèrent une forte demande d’actifs sûrs, alors même que l’offre d’actifs sûrs déclina. Ces chocs exacerbèrent la pénurie mondiale d’actifs sûrs, poussant les taux d’intérêt à leur borne zéro dans les pays avancés, niveau auquel ils demeurent depuis. Ils accrurent la rareté nette en actifs sûrs aux Etats-Unis et en Europe, ce qui se traduisit par une réduction brutal du déficit courant américain et une hausse de l’excédent courant européen. La politique monétaire ultra-accommodante des Etats-Unis entraîna tout d’abord une forte dépréciation du dollar, contribuant à la réduction des excédents courants de la Chine et du Japon. En 2013, la Banque du Japon assouplit aussi agressivement sa politique monétaire, suivie par la BCE en 2014, ce qui entraîna une forte dépréciation du yen et de l’euro vis-à-vis du dollar. Cette dépréciation conduisit à retarder la normalisation de la politique monétaire de la Fed. L’appréciation du dollar, dans un contexte de dégradation de l’activité domestique, conduisit la Chine à désancrer sa devise du dollar pour empêcher un nouveau ralentissement de la croissance.

Caballero et ses coauteurs concluent avec pessimisme leur étude. Selon eux, l’économie mondiale peut difficilement sortir de sa trappe à liquidité mondiale à moyen terme. En effet, il n’y a pas de bons substituts pour endosser le rôle que jouent les bons du Trésor américain et pour ainsi satisfaire la demande mondiale d’actifs sûrs. Dans la mesure où la croissance des Etats-Unis restera inférieure à celle des pays demandeurs d’actifs sûrs, leur dette et leur devise continueront d’être poussés à la hausse. Comme les taux d’intérêt et l’inflation seront poussés à la baisse, l’économie mondiale sera maintenue au plus proche de la borne inférieure zéro.

Références

EGGERTSSON, Gauti B., Neil R. MEHROTRA, Sanjay SINGH & Lawrence H. SUMMERS (2015), « Contagious malady? Global dimensions of secular stagnation », document de travail.

JEANNE, Olivier (2009), « The global liquidity trap », John Hopkins University, working paper.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)