Quatre récessions mondiales sont survenues au cours du dernier demi-siècle, en l’occurrence en 1975, en 1982, en 1991 et en 2009. Divers indicateurs macroéconomiques tels que le PIB par habitant, la production industrielle ou encore le chômage ont décliné lors de ces divers épisodes. Les reprises qui les ont suivies ont été généralement marquées par un rebond simultané de la consommation, de l’investissement et du commerce au niveau mondial.

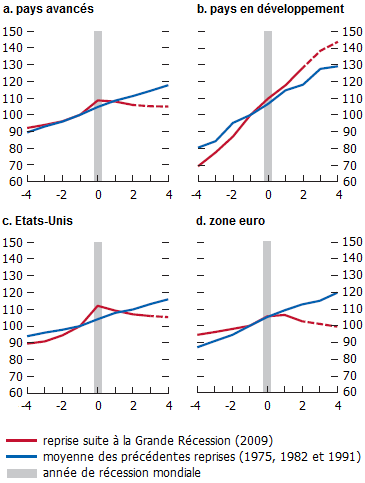

Si l’actuelle reprise mondiale s’opère au même rythme que les précédentes, les performances respectives des pays avancés et des pays en développement ont par contre été très différentes. Depuis 2008, les économies avancées ont une plus faible croissance que les pays en développement et cette divergence dans les performances macroéconomiques s’est même accentuée ces dernières années. Les perspectives de croissance diffèrent également parmi les économies développées : si les Etats-Unis peuvent espérer connaître une modeste croissance ces prochaines années, plusieurs pays de la zone euro et la Grande-Bretagne sont de leur côté susceptibles de connaître une stagnation prolongée, voire même une contraction, de leur activité économique.

GRAPHIQUE 1 PIB réel par habitant (indices base 100 l'année précédant la récession)

source : FMI (2013)

La puissance et la nature du choc ne suffisent pas à expliquer la lenteur la reprise dans les pays avancés. Ayhan Kose, Prakash Loungani et Marco Terrones (2013) mettent l’accent sur l’inadéquation des politiques économiques, en particulier l’absence de relance budgétaire, pour expliquer cette faible croissance. Dans les économies développées, la politique budgétaire était particulièrement assouplie au cours des précédentes reprises de l’activité. Elle se révèle par contre excessivement restrictive aujourd’hui, si bien qu’elle contraint fortement la croissance économique. Si, par exemple, les Etats-Unis ont su mettre en place un plan de relance exceptionnellement puissant au cours de la Grande Récession, ils ont hâtivement resserré leur politique budgétaire une fois la reprise amorcée [Fatás et Mihov, 2013].

GRAPHIQUE 2 Dépenses publiques (indices base 100 l'année précédant la récession)

source : FMI (2013)

Le niveau historiquement élevé des ratios dette publique sur PIB ont pu désinciter les gouvernements à offrir toute l’impulsion nécessaire pour soutenir la reprise de l’activité. Lorsque la crise mondiale a éclaté, les pays avancés présentaient des finances publiques dégradées. Indépendamment des plans de relance, les puissantes mesures de soutien du secteur financier et surtout la chute des recettes associée à la contraction de l’activité ont puissamment contribué à la hausse de l’endettement public lors de la Grande Récession. Aujourd’hui, les gouvernements resserrent leur politique budgétaire afin de stabiliser l’endettement public, or ces tentatives de consolidation budgétaire, en alimentant la déprime de l’activité, se traduisent par une persistance des déficits et une nouvelle envolée des ratios d’endettement. En effet, en présence d’une faible demande globale et d’agents contraints en termes de liquidité, les multiplicateurs budgétaires sont particulièrement élevés. Autrement dit, si une impulsion budgétaire est alors susceptible de fortement stimuler l’activité, une contraction des dépenses publiques s’avère particulièrement dommageable à cette dernière. De leur côté, les économies en développement ne font pas face aux mêmes contraintes : ils ont su se doter d’une marge de manœuvre budgétaire suffisamment importante avant l’éclatement de la crise mondiale pour ensuite fortement accroître leurs dépenses publiques et consolider ainsi leur reprise.

Si la politique budgétaire a pu se révéler excessivement restrictive lors de la reprise dans plusieurs économies avancées, la politique monétaire s’est par contre avérée bien plus accommodante que par le passé, que ce soit dans les pays en développement ou dans les pays développés. Dans ces derniers, les banques centrales ont ramené leurs taux directeurs à des niveaux historiquement bas. La faiblesse persistante de l’activité et la présence de la borne inférieure zéro (zero lower bound) ont poussé les autorités monétaires à adopter des mesures non conventionnelles et à notamment acheter des actifs à grande échelle. L’ancrage de l’inflation et des anticipations d’inflation à de faibles niveaux offre aux banques centrales une marge de manœuvre pour poursuivre, voire approfondir, leur programme de stimulus monétaire.

Toutefois les mécanismes de transmission de la politique monétaire restent enrayés et cette défaillance est particulièrement aigue en zone euro, où la périphérie fait face à des conditions de crédit bien plus restrictives que le cœur de l’union monétaire. L’incapacité de la politique monétaire à stimuler les dépenses d’un secteur privé en proie au désendettement plaide pour une réorientation de la politique budgétaire et l’adoption de plans de relance dans l’ensemble des pays avancés. Tant que la politique budgétaire reste restrictive, la politique monétaire ne peut qu’en accroître les coûts macroéconomiques.

Références

KOSE, M. Ayhan, Prakash LOUNGANI & Marco E. TERRONES (2013), « The great diversion of policies », in FMI, World Economic Outlook: Hopes, Realities, Risks, avril. Traduction française, « La grande divergence entre les politiques économiques », in FMI, Perspectives de l’économie mondiale : Espoirs, réalités, risques.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)