Depuis le début des années quatre-vingt-dix, dans le sillage de l’éclatement d’une bulle immobilière et d’une bulle boursière, le Japon connaît une stagnation de l’activité et des périodes de très faible inflation, voire de déflation. Il y a une vingtaine d’années, plusieurs économistes, notamment Ben Bernanke (2000) et Paul Krugman (1998), notaient que l’économie insulaire semblait piégée dans une véritable trappe à liquidité : s’il existe un taux d’intérêt « d’équilibre », qui égalise demande globale et production potentielle, alors celui-ci semblait alors négatif. Par conséquent, la banque centrale japonaise a beau avoir ramené ses taux directeurs à zéro, les taux d’intérêt restent supérieurs à leur niveau d’équilibre, si bien que cet assouplissement monétaire ne suffit pas pour stimuler l’inflation et la croissance.

Bernanke notait également que la Banque du Japon est en partie responsable de cette situation. La banque centrale n’a pas immédiatement resserré sa politique monétaire à la fin des années quatre-vingt, lorsque les tensions inflationnistes s’accroissaient et que les bulles spéculatives gonflaient ; un resserrement monétaire aurait réduit l’ampleur de ces dernières, donc la sévérité de la crise subséquente. Ensuite, une fois le krach amorcé, la Banque du Japon n’a pas immédiatement, ni fortement, assoupli sa politique monétaire. Ce n’est en fait qu’à la fin des années quatre-vingt-dix, lorsque le Japon semblait vraiment condamné à la déflation, que la banque centrale commença à adopter des mesures agressives et à ramener effectivement son principal taux directeur à zéro.

Bernanke et Krugman considéraient (et considèrent toujours) que la Banque du Japon n’est pas totalement désarmée face à une trappe à liquidité : une banque centrale confrontée à une telle décision peut certes difficilement réduire davantage les taux d’intérêt nominaux, mais elle peut chercher à réduire les taux d’intérêt réels en amenant les agents à réviser à la hausse leurs anticipations d’inflation. Comme l’ont théorisé Michael Woodford et Gauti Eggertsson (2003) et Lars Svensson (2003) quelques années plus tard, elle peut y parvenir en convainquant les agents qu’elle continuera de maintenir une politique monétaire accommodante plus longtemps que nécessaire une fois l’économie sortie de la trappe à liquidité, autrement dit en promettant qu’elle laissera l’économie connaître un véritable boom une fois l’économie sortie de la trappe à liquidité. Si les agents anticipent alors un tel boom, ils sont alors incités à davantage dépenser et notamment à davantage investir dès à présent, ce qui contribue effectivement à ramener le taux d’intérêt d’équilibre en territoire positif et à stimuler l’activité. En outre, l’achat de titres de long terme par la banque centrale peut non seulement contribuer à réduire leurs taux d’intérêt et à accroître les prix d’actifs (donc à stimuler la consommer et l’investissement en réduisant davantage les coûts de financement et en générant des effets de richesse), mais aussi convaincre davantage le public de la détermination de la banque centrale à mettre fin à la trappe à liquidité.

Les enseignements tirés de l’expérience japonaise sont cruciaux pour l’ensemble des économies développées : ces dernières ont également basculé dans une trappe à liquidité en 2008 avec la crise financière mondiale et certaines d’entre elles semblent encore y être piégées. Si, comme le pense Larry Summers, les pays développés connaissent actuellement une stagnation séculaire, alors ils pourraient désormais se retrouver fréquemment dans une trappe à liquidité. La littérature sur le Japon et les trappes à liquidité a servi à Bernanke lui-même lorsqu’il était à la tête de la Fed : quand l’économie américaine bascula dans la Grande Récession, la Fed réduisit rapidement ses taux directeurs et, une fois ces derniers au plus proche de zéro, adopta des actions « non conventionnelles », comme les achats d’actifs à grande échelle dans le cadre de divers programmes d’assouplissement quantitatif (quantitative easing).

Quant au Japon, il fallut atteindre décembre 2012 pour voir un changement de régime de la politique économique avec l’arrivée au pouvoir de Shinzo Abe. Ce dernier a promis de raviver la croissance économique et de mettre enfin un terme à la déflation. Son programme (qui a très rapidement reçu le surnom d’« abenomics ») repose sur trois « flèches » : un assouplissement monétaire, une relance budgétaire et des réformes structurelles. En janvier 2013, la Banque du Japon annonça qu’elle suivrait désormais un nouvel objectif, celui d’atteindre une inflation de 2 %. Deux mois plus tard, Haruhiko Kuroda devint gouverneur et prit en charge le volet monétaire de l’abenomics. La Banque du Japon commença notamment à acheter des actifs à grande échelle dans le cadre de ce qu’elle a qualifié d’« assouplissement quantitatif et qualitatif ». Le bilan de la Banque du Japon a depuis fortement gonflé et atteignait l’équivalent de 88 % du PIB à la fin de l’année 2016 ; en comparaison, les bilans de la Fed et de la BCE représentaient au même instant respectivement 24 % du PIB américain et 34 % du PIB de la zone euro. La Banque du Japon a commencé à pousser ses taux en territoire négatif, sans pour autant aller aussi loin que sa consœur européenne. Plus récemment, la Banque du Japon a annoncé qu’elle ciblerait désormais le rendement des obligations publiques japonaises à 10 ans, tout d’abord autour de zéro, et qu’elle laisserait l’inflation excéder sa cible une fois qu’elle l’aurait atteinte [Bernanke, 2016].

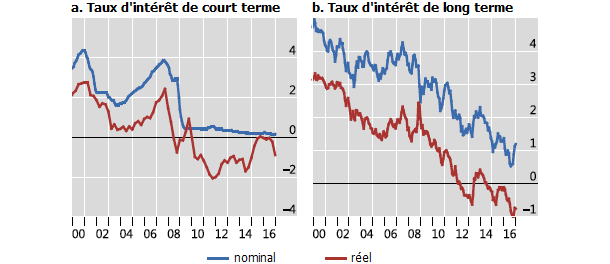

Joshua Hausman et Johannes Wieland (2014, 2015), parmi d’autres, ont déjà fait un bilan préliminaire de l’abenomics ; Bernanke (2017) a lui-même dressé un tel bilan dans un discours prononcé il y a quelques jours à la Banque du Japon. Il rappelle que les mesures agressives d’Abe et Kuroda ont contribué à pousser les cours boursiers à la hausse, à réduire les taux d’intérêt de long terme et à alimenter la dépréciation du yen. La croissance économique s’est accélérée et atteint environ 1,1 % depuis le début de l’année 2013. Après plusieurs années de contraction, la croissance du PIB nominal a été en moyenne proche de 2,1 % au cours des quatre dernières années. L’inflation sous-jacente a augmenté, fluctuant entre 0,5 et 0,7 % entre 2013 et 2015. Pour autant, malgré ces progrès, la Banque du Japon est toujours loin de sa cible de 2 % d’inflation.

Plusieurs arguments plaideraient pour que la Banque du Japon cesse d’être aussi agressive. Par exemple, pour certains, l’économie japonaise est condamnée à connaître une faible croissance économique et des tensions déflationnistes en raison de dynamiques structurelles, associées notamment au vieillissement démographique, comme la contraction de la main-d’œuvre et le ralentissement de la croissance de la productivité ; or la banque centrale a peu de prises sur ces tendances lourdes. D’autres ne manquent pas de souligner que les récentes performances du Japon ne sont pas si catastrophiques que cela, en particulier si l’on observe les variables macroéconomiques, non pas au niveau agrégé, mais par tête. Sur certains points, le Japon réalise même de meilleures performances que d’autres économies développées : le taux de chômage est plus faible et le taux d’activité plus élevé au Japon qu’aux Etats-Unis.

Mais pour Bernanke les arguments plaidant au contraire pour que la Banque du Japon poursuive ses efforts sont encore plus robustes. Par exemple, si l’inflation et la croissance économique s’accéléraient, elle permettrait au gouvernement de réduire son énorme ratio d’endettement. Rien que le passage à une inflation de 2 % permettrait de réduire le ratio dette publique sur PIB d’environ 21 points de pourcentage. Surtout, une accélération de l’inflation et de la croissance permettrait à la Banque du Japon d’éloigner son taux directeur de zéro et ainsi de gagner en marge de manœuvre pour faire face à d’éventuels chocs récessifs.

Bernanke n’est toutefois pas aussi optimiste qu’il y a une vingtaine d’années. En effet, la Banque du Japon peut difficilement davantage assouplir sa politique monétaire. Les taux d’intérêt sont proches de zéro, non seulement à court terme, mais aussi pour le reste des échéances : l’économie japonaise semble ainsi piégée dans une « super-trappe à liquidité ». Olivier Blanchard et Adam Posen (2015) notent qu’il est plus facile de relever les anticipations d’inflation si l’inflation s’accroît initialement. Ils recommandent que le gouvernement japonais prenne avantage du cadre de négociation salariale semi-centralisé pour inciter les entreprises à davantage accroître leurs salaires, ce qui les forcerait à répercuter la hausse subséquente de leurs coûts de production sur leurs prix de vente ; le gouvernement peut directement accroître la rémunération des fonctionnaires. La hausse des salaires et l’anticipation d’une accélération de l’inflation pourraient inciter les ménages à consommer plus. Si le gouvernement parvenait par là même à obtenir une accélération de l’inflation, rien ne certifierait que celle-ci soit durable.

Pour Bernanke, tout cela plaide pour que le gouvernement s’appuie davantage sur sa politique budgétaire pour stimuler l’activité et l’inflation. Il faut avouer que, malgré les promesses d’Abe, la politique budgétaire japonaise n’a pas été pleinement accommodante ces dernières années : par exemple, le gouvernement a relevé la taxe à la consommation en avril 2014, puis à nouveau en octobre 2015, et il projette (après maints reports) de l’accroître à nouveau en octobre 2019, or de telles mesures, menées dans un contexte de stagnation, désincitent les ménages à accroître leur consommation. En fait, c’est l’ensemble de la politique budgétaire japonaise qui semble avoir été incohérente ces dernières décennies, ce qui a réduit son efficacité : Alan Auerbach et Yuriy Gorodnichenko (2014) ont noté que les divers gouvernements japonais qui se sont succédés ont souvent rapidement avorté leurs tentatives de relance budgétaire en adoptant des plans d’austérité, si bien qu’elles se sont révélées insuffisantes pour stimuler l’activité économique, mais par contre elles n’ont pas manqué de s’accompagner d’une hausse régulière de l’endettement public.

Dans la mesure où le ratio dette publique sur PIB est particulièrement élevé, une éventuelle relance budgétaire ne serait toutefois pas possible sans coordination entre autorités monétaires et budgétaires : si le gouvernement s’engage à accroître ses dépenses publiques, voire à réduire les impôts, la Banque du Japon doit parallèlement promettre d’agir autant que nécessaire pour compenser les effets de ce plan de relance sur le ratio dette publique sur PIB. Bref, il s’agit de financer monétairement un plan de relance. Si la Banque du Japon respecte son engagement à laisser l’inflation s’accroître temporairement au-delà de sa cible une fois cette dernière atteinte, il est peu probable qu’elle resserre rapidement sa politique monétaire dans le cas où la relance budgétaire parvenait effectivement à stimuler l’inflation. Le fait même que la Banque du Japon possède déjà un important volume de titres publics japonais et qu’elle cible désormais le rendement de ces derniers (du moins pour les titres à 10 ans) suggère qu’elle est prête à facilité la tâche des autorités budgétaires.

Références

BERNANKE, Ben (2016), « The latest from the Bank of Japan », 21 septembre. Traduction française, « A propos des dernières annonces de la Banque du Japon », in Annotations (blog).

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)