Dans les grandes économies avancées, les taux de croissance par tête se sont écroulés bien en-deçà de leur moyenne d’avant crise. Plusieurs études suggèrent également que la croissance potentielle s’est également affaissée, notamment en raison du ralentissement de la croissance de la productivité globale des facteurs, mais cet essoufflement semble avoir déjà été à l’œuvre avant même qu’éclate la crise financière mondiale. La croissance potentielle pourrait rester faible ces prochaines décennies en raison du vieillissement démographique et de l’héritage laissé par la Grande Récession.

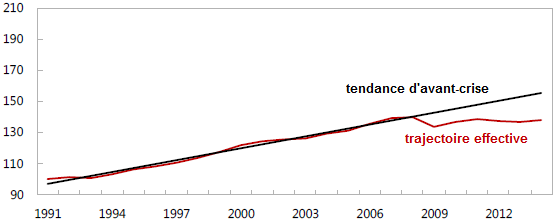

GRAPHIQUE 1 Les trajectoires effective et tendancielle de la production de la zone euro (en indices, base 100 en 1991)

source : Lin (2015)

Les risques d’une longue période de stagnation sont particulièrement élevés pour la zone euro, comme le rappelle Huidan Lin (2015). Depuis la crise financière mondiale, la production par tête de la zone euro peine difficilement à renouer avec la croissance, si bien qu’elle demeure aujourd’hui au même niveau qu’elle atteignait il y a une décennie et que l’écart qu’elle accuse avec celle des Etats-Unis ne cesse de se creuser. Elle s’éloigne de plus en plus de la trajectoire qu’elle suivait avant la crise (cf. graphique 1). En outre, les estimations et prévisions de production potentielle de la zone euro ont régulièrement été révisées à la baisse depuis la crise (cf. graphique 2).

GRAPHIQUE 2 Production effective et estimations de la production potentielle (en indices, base 100 en 2007)

source : Lin (2015)

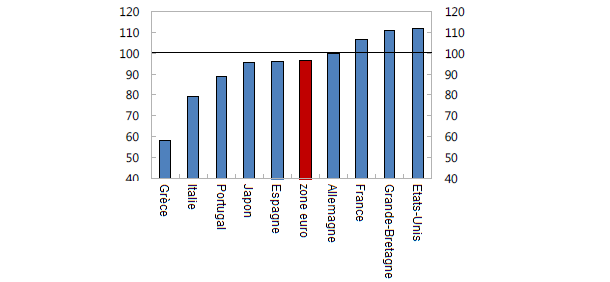

Du point de vue de l’offre, Lin rappelle que la production dépend du facteur travail, de l’accumulation du capital et de la productivité globale des facteurs ; or chacune de ces composantes risque à moyen terme de moins contribuer à la croissance qu’elle ne le faisait avant la crise financière mondiale. Par exemple, le ralentissement de l’accumulation du capital dans les pays avancés s’est accéléré au cours de la Grande Récession. Mais si l’investissement et l’accumulation du capital se sont accrus aux Etats-Unis après la Grande Récession, l’accumulation du capital dans la zone euro s’est poursuivie plus lentement que la croissance de la population. La Grèce et l’Italie ont quant à elle connu une forte contraction de leur stock de capital (cf. graphique 3).

GRAPHIQUE 3 Investissement privé non résidentiel au premier trimestre 2015 (en indices, base 100 en 2007)

source : Lin (2015)

Avant la crise financière mondiale, la zone euro connaissait déjà une baisse de la part de la population en âge de travailler, mais celle-ci était compensée par un accroissement de la population active et une baisse du chômage. Durant la crise, la croissance de la population active a ralenti et le chômage a fortement augmenté, si bien que la contribution du facteur travail à la croissance est devenue négative. Avec le vieillissement démographique, la croissance de l’emploi devrait rester en-deçà des niveaux d’avant-crise. Selon les prévisions du FMI (2015), la croissance de la population devrait se maintenir au rythme annuel moyen à 0,3%, soit à un rythme inférieur de deux tiers à celui observé entre 2002 et 2007.

GRAPHIQUE 4 Taux de croissance annuel moyen de la productivité globale des facteurs (en %)

source : Lin (2015)

Quant à la productivité du travail (mesurée par la production par heure travaillée), elle a certes augmenté plus rapidement dans la zone euro qu’aux Etats-Unis jusqu’au milieu des années quatre-vingt-dix, ce qui permit de faire converger les niveaux de productivité des deux économies, mais la situation s’est ensuite inversée, si bien que les écarts de productivité se sont à nouveau creusés au début des années deux mille. Pour certains, cette divergence pourrait s’expliquer par le ralentissement de la croissance de la productivité globale des facteurs dans la zone euro (cf. graphique 4). Ce ralentissement s’expliquerait en grande partie par le ralentissement de la productivité dans le tertiaire ; ce dernier s’expliquerait quant à lui par la lenteur de la diffusion des nouvelles technologies d’information et de communication. En conséquence de la Grande Récession, la croissance de la productivité dans les services en zone euro est encore plus faible qu’avant-crise.

GRAPHIQUE 5 Croissance potentielle de la zone euro (en %)

source : Lin (2015)

Au final, la croissance potentielle de la zone euro ne devrait que légèrement s’accélérer ces prochaines années : selon les estimations et prévisions du FMI (2015), elle passerait en moyenne de 0,7 % sur la période 2008-2014 à 1,1 % sur la période 2008-2014, soit un rythme inférieur à celui observé sur la période 1999-2007, en l’occurrence 1,9 % par an (cf. graphique 5).

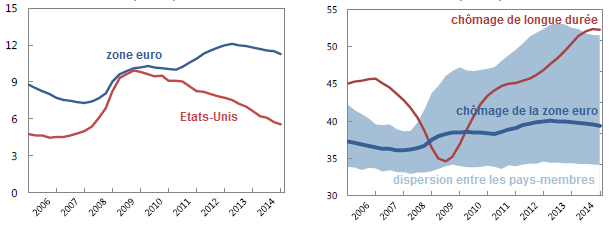

GRAPHIQUE 6 Taux de chômage (en %)

source : Lin (2015)

Lin estime également que les perspectives de croissance à moyen terme sont médiocres du point de vue de la demande. Les taux de chômage, notamment de longue durée, restent élevés dans la zone euro, en particulier pour les jeunes (cf. graphique 6). Le taux de chômage s’élève à 11 % dans l’ensemble de la zone euro et atteint le niveau maximal de 25 % en Grèce. La part des personnes au chômage depuis plus d’un an n’a cessé d’augmenter dans l’ensemble de la zone euro, ce qui laisse craindre un enkystement du chômage : au fur et à mesure que les travailleurs restent au chômage, leurs qualifications se dégradent et leurs perspectives d’embauche se réduisent. En raison des effets d’hystérèse, le chômage conjoncturel qui a été généré dans le sillage de la crise financière mondiale se mue peu à peu en chômage structurel. Non seulement une telle dynamique complique la réduction du chômage, mais elle contribue à freiner la demande globale et la croissance potentielle. Surtout, comme le rappelaient notamment Banerji et alii (2014), le chômage élevé des jeunes laisse craindre une véritable « génération perdue ».

Références

LIN, Huidan (2015), « Risks of stagnation in the euro area », FMI, working paper, décembre.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)