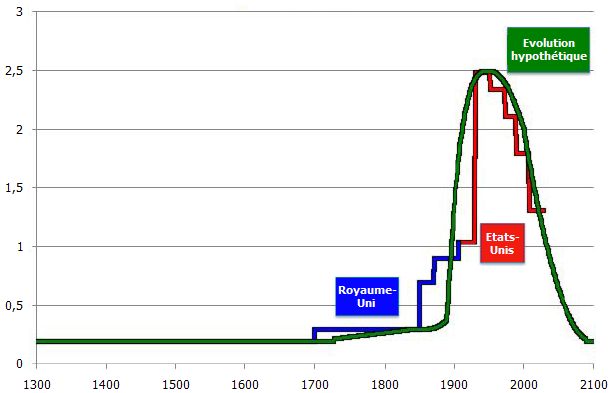

La crise de 2008 s’est traduite par un relèvement massif des propensions à épargner des agents privés. La menace d’une dépression majeure a incité de nombreux gouvernement à mettre en œuvre en 2009 des politiques budgétaires expansionnistes pour compenser la chute de la demande globale. Le niveau de la dette publique dans les pays avancés est passé d’environ 75 % du PIB à la veille de la crise à plus de 100 % du PIB en 2011, atteignant ainsi un niveau inégalé depuis la Seconde Guerre mondiale. La relance budgétaire n’est à l’origine que d’une fraction des déficits ; la chute des revenus, l’accroissement du chômage et la hausse résultante des allocations sociales ont contribué pour une part majeure à l’accroissement de la dette. Le creusement des déficits a toutefois eu lieu dans un contexte où les comptes publics étaient déjà fortement déséquilibrés. En outre, indépendamment de la Grande Récession, le vieillissement de la population et la hausse des coûts de santé exercent une pression à la hausse sur l’endettement public. Face aux craintes des marchés financiers suscitées par l’hypothétique insoutenabilité des finances publiques, les gouvernements ont collectivement, mais sans aucune coordination, adopté des plans d’austérités pour ramener leur endettement sur une trajectoire soutenable [Brender et alii, 2012]. Aujourd’hui, l’économie mondiale fait face à un nouveau ralentissement de l'activité sans pour autant que l’endettement souverain ait été stabilisé, mais les Etats sont réticents à changer leur stratégie.

Dans l’optique keynésienne, les consolidations budgétaires réalisées en période de ralentissement économique sont immanquablement vouées à l’échec. Dans la mesure où les multiplicateurs sont en théorie plus larges lors d’une récession, une contraction des dépenses publiques déprime davantage la demande globale : non seulement les déséquilibres macroéconomiques sont alors accentués, mais les comptes publiques se dégradent avec la réduction des rentrées fiscales et la hausse des revenus de transferts engendrées par l’aggravation de la crise économique. Les dépenses publiques doivent au contraire s’accroître pour compenser le déficit de demande privée et elles seront partiellement financées (voire totalement dans certains cas selon DeLong et Summers [2012]) par le surcroît d’activité qu’elles généreront.

Selon les modèles néoclassiques, la consolidation budgétaire peut au contraire générer une hausse de la consommation et de l’investissement privés dans le court terme, un phénomène qualifié d’« austérité expansionniste » [Alesina et alii, 2012]. Une réduction des dépenses publiques abaisse le niveau attendu d’imposition, ce qui génère un effet de richesse positif pour les agents privés, stimule par conséquent la consommation, mais élève aussi également l’offre de travail. Les effets de richesse seront plus importants si les réductions de dépenses publiques sont attendues à être permanentes. L’annonce d’une diminution permanente des dépenses publiques réduit l’incertitude des investisseurs et relève leur propension à investir. La réduction même de l’emploi public s’avère bénéfique à l’activité puisqu’elle entraîne une baisse des salaires réels et la hausse résultante des profits va stimuler l’investissement.

De nombreuses études empiriques ont cherché, d’une part, à évaluer la taille des multiplicateurs budgétaires et, d’autre part, à déterminer l’impact des consolidations budgétaires sur l’activité économique et sur les finances publiques. Plusieurs de leurs auteurs, notamment les économistes du FMI, doutent de la réussite des ajustements budgétaires réalisés lors des récessions et a fortiori de leurs effets expansionnistes sur l’activité. Jaime Guajardo, Daniel Leigh et Andrea Pescatori (2011), dans leur lecture des expériences passées d’ajustement budgétaire, montrent par exemple qu’aucune d’entre elles ne s’est traduite en soi par une stimulation de la dépense privée. Plus récemment, Nicoletta Batini, Giovanni Callegari et Giovanni Melina (2012) ont affiné ces résultats en montrant que la mise en place d’un plan d’austérité dans une économie où l’activité est déjà contractante tend à prolonger la récession sans pour autant ramener l’endettement public sur une trajectoire stable. Les multiplicateurs budgétaires sont effectivement plus larges lors des ralentissements que dans les phases d’expansions économiques, tandis que les multiplicateurs associés aux variations de dépenses sont plus larges que ceux associés aux variations de recettes fiscales. La variation des dépenses publiques exerce en effet de puissants effets sur la consommation des agents économiques les plus contraints financièrement. La probabilité qu’une consolidation budgétaire intensifie le ralentissement conjoncturel lorsque l’économie se trouve déjà en récession est deux fois plus élevée que la probabilité qu’une consolidation budgétaire déclenche un ralentissement de l’activité. Au cours des ralentissements, la politique monétaire n’amortit que faiblement les coûts macroéconomiques des consolidations budgétaires. De plus, l’effet récessif d’une consolidation budgétaire est maximal lors de sa première année. Pour cette raison notamment, un ajustement budgétaire est moins récessif s’il est étalé dans le temps. Les consolidations abruptes tendent à contracter davantage l’activité, par conséquent à réduire les recettes fiscales, et donc retardent la réduction, voire même la simple stabilisation, du ratio dette publique sur PIB. Le sentiment de défiance des marchés vis-à-vis de l’endettement souverain peut alors s’en retrouver renforcé et participer à dégrader davantage les comptes publics.

Reda Cherif et Fuad Hasanov (2012) ont analysé les effets respectifs des consolidations budgétaires, de l’inflation et de la croissance sur la dynamique de la dette publique en se focalisant sur les seuls Etats-Unis. Le ratio de la dette publique sur le PIB chute en réponse aux hausses d’excédents primaires, puis retourne à sa trajectoire initiale, voire à une trajectoire explosive : il y a 25 % de chances pour que le ratio dépasse son niveau initial. L’impact négatif sur la croissance économique neutralise en définitive les efforts d’austérité. Dans l’environnement économique actuel, c’est-à-dire marqué par une faible activité, de faibles taux d’intérêt et d’inflation, de larges déficits publics et de dettes souveraines croissantes, la probabilité que les plans d’austérités échouent est bien plus élevée que sous des conditions normales.

L'observation plus fine des épisodes historiques d'austérité considérés jusqu'à présent comme « expansionnistes » met en doute le rôle de ces consolidations budgétaires dans la stimulation de l'activité. Roberto Perotti (2011) a étudié les ajustements budgétaires réalisés par le Danemark entre 1982 et 1986, par la Finlande entre 1992 et 1998, par l’Irlande entre 1987 et 1990 et enfin la Suède entre 1993 et 1998. Ces quatre épisodes de consolidation budgétaire ont été associés à une expansion de l’activité, mais seul au Danemark le moteur de la croissance fut la demande domestique. Dans les trois autres épisodes, les exportations constituèrent le principal vecteur d’expansion de l’activité. La croissance fut stimulée en Irlande par l’appréciation de la livre sterling, tandis qu’elle fut stimulée en Finlande et Suède par la forte dépréciation de leurs devises respectives. Dans l’ensemble des épisodes, le taux d’intérêt diminua rapidement et la modération joua un rôle dans la création de gains de compétitivité et la baisse des taux d’intérêt. Perotti doute au final de la pertinence de l’hypothèse des « austérités expansionnistes » et la considère comme inapplicable dans les conditions économiques auxquelles sont aujourd’hui soumises l’économie mondiale et plus particulièrement la zone euro.

Historiquement, c’est avant tout la croissance économique qui a généré des excédents primaires et contribué à la réduction de la dette. En temps de crise, stimuler la croissance économique via une détente budgétaire permet d’améliorer à moyen terme les dynamiques de dette publique et contribue à stabiliser l’équilibre budgétaire en engendrant plus de revenus publics. Il n’est opportun de réduire la dette publique par des mesures d'austérité que lorsqu’une reprise robuste de l’activité économique est en cours : procéder à une consolidation budgétaire lors des phases d'expansion conjoncturelle réduit significativement l’impact négatif sur la production. Si l’Etat doit tout de même procéder à une consolidation budgétaire lors d’un ralentissement de l'activité, par exemple pour regagner la confiance des marchés financiers, l’ajustement doit prioritairement se traduire par une hausse des taux d’imposition. Enfin, si les consolidations doivent être opérées durant les ralentissements de l’activité et se concentrer en priorité sur la diminution des dépenses publiques, elles doivent être lisses, graduelles et tout de même accompagnées par des hausses des taux d’imposition. La politique monétaire peut faciliter l’ajustement budgétaire en réduisant plus rapidement et proactivement ses taux directeurs, voire en adoptant des mesures non conventionnelles.

La majorité des pays avancés est aujourd’hui confrontée à une explosion du chômage de masse. La production fonctionne sous son potentiel et ce dernier se détériore avec la persistance de la récession. La destruction des emplois et des entreprises est propre à avoir des effets persistants sur la production potentielle dans le futur. Ces effets d’hystérèse se traduisent par une chute du revenu permanent et donc de la demande globale dans la période courante, ce qui génère et entretient un cercle vicieux, la hausse du chômage et la chute de la demande s’alimentant l’une l’autre. Les taux d’intérêt nominaux sont proches de leur niveau plancher, donc les banques centrales ont largement perdu leur pouvoir de stimulation de l’activité. Les politiques non conventionnelles peuvent être davantage utilisées, mais leur effet sur le crédit privé reste incertain. La crise financière a réduit la propension à prêter des intermédiaires financiers, en raison notamment de l’insuffisance de leur propre capital. Dans cette configuration précise, les multiplicateurs budgétaires sont particulièrement larges. Une politique budgétaire expansionniste est ici susceptible d'accélérer l’activité économique à court terme, voire également à long terme selon la nature des dépenses. Réciproquement, les contractions budgétaires ne peuvent avoir qu’un impact particulièrement négatif sur l’activité en amplifiant la chute de la demande et ce d’autant plus que la politique monétaire peut difficilement le compenser.

La situation de la zone euro se singularise toutefois par les vicieuses interactions entre risque souverain et risque bancaire compliquant l'usage du Budget comme instrument de stabilisation conjoncturelle. La corrélation entre coûts d’emprunt public et privé tend à devenir plus forte durant les crises. Cette corrélation élevée aurait pu être le seul sous-produit des chocs récessifs affectant simultanément mais indépendamment les bilans souverains et privés, mais elle résulte aussi d’une causalité à double sens : le renflouement des banques a contribué aux problèmes de dette souveraine, mais les banques elles-mêmes sont fragilisées en raison de leur détention de titres publics ; une faible activité pèse sur le secteur bancaire, tandis qu’une activité bancaire atone pèse en retour sur la croissance. Selon Giancarlo Corsetti, Keith Kuester, Andre Meier et Gernot J. Mueller (2012) toutefois, la causalité va principalement du public au privé : les intermédiaires financiers subissent des pertes sur leur portefeuille d’obligations publiques et restreignent par conséquent leur offre de prêts. La hausse du risque souverain détériore les conditions de financement du secteur privé, à moins que la hausse des primes de risque soit compensée par un assouplissement de la politique monétaire. Si les taux directeurs sont à leur niveau plancher zéro, le risque souverain est propre à devenir un vecteur essentiel des turbulences macroéconomiques.

Le canal du risque souverain étudié par Corsetti et alii (2012) a deux implications majeures pour la stabilité macroéconomique. D’une part, la transmission de la politique budgétaire s’en trouve affectée. Si le risque souverain est élevé, on peut s’attendre à ce que les multiplicateurs budgétaires soient plus faibles qu’en temps normal. D’autre part, les économies particulièrement endettées deviennent plus vulnérables aux enchaînements autoréalisateurs. En particulier, si les agents économiques s’attendent à une chute de l’activité, ils anticiperont immédiatement une détérioration des comptes publics. Les marchés financiers exigeront une plus haute prime de risque sur la dette publique. Cela tend à élever les coûts d’emprunt, déprime la production et donc valide le pessimisme initial. Le risque souverain exacerbe donc les répercussions des chocs négatifs ; les récessions tendent alors à s’aggraver et à se prolonger. Si les taux d’intérêt nominaux sont à leur niveau plancher, la sortie de la trappe à liquidité s’en trouve retardée.

Corsetti et alii en concluent que lorsque la dette publique est d’un large montant et le marché obligataire volatile, le déploiement d’une politique budgétaire contracyclique ne peut assurer la stabilité macroéconomique. Dans de telles conditions, mettre en œuvre au contraire une politique budgétaire procyclique, en l’occurrence un resserrement budgétaire lors des ralentissements conjoncturels, peut réduire le risque d’instabilité macroéconomique. Puisque la présence d’un risque souverain significatif réduit les multiplicateurs budgétaires, une consolidation budgétaire s’avère moins dommageable pour l’activité économique. Les effets récessifs générés par la contraction des dépenses publiques sont en effet partiellement compensés par son impact positif sur les primes de risque souverain et donc sur les conditions de financement du secteur privé. Dans certains cas particuliers où les déséquilibres budgétaires sont extrêmes et la politique monétaire durablement contrainte, le resserrement budgétaire pourrait même exercer un effet expansionniste sur l’activité. Toutefois, dans la majorité des configurations possibles étudiées par Corsetti et alii, la consolidation budgétaire n’est pas une cure miracle, puisque la contraction des dépenses publiques amplifie les coûts macroéconomiques du ralentissement conjoncturel initial.

Comme le montrent notamment les travaux de Paul De Grauwe ou des néochartalistes, le risque souverain existe effectivement pour les Etats-membres d’une union monétaire empruntant dans la devise de cette union, mais cela n'est pas forcément le cas pour les autres pays. En outre, les développements à court terme sur le marché de la dette souveraine apparaissent comme relativement indépendants des changements de court terme dans l'orientation de la politique budgétaire. Les marchés financiers se focalisent également sur les développements à court terme de la croissance : s’ils pensent qu'un resserrement budgétaire va mener à un déclin de l’activité économique, les primes de risque sur la dette souveraine ne vont pas diminuer, mais au contraire s’élever. Selon Jonathan Portes (2012), poursuivre des cibles de déficit public à court terme, telles que celles imposées par la commission européenne à l’Espagne et à l’Italie, contrarie l’objectif de soutenabilité à long terme, alors qu’une accélération de la croissance suffirait à stabiliser les finances publiques dans les cas espagnol et italien. La situation de la zone euro ou du Royaume-Uni montre bien que l’austérité budgétaire enferme les économies dans un cercle vicieux où l’instabilité macroéconomique, le risque bancaire et le risque souverain se renforcent mutuellement : la faible croissance économique participe à l’insolvabilité potentielle des finances publiques, mais l’austérité budgétaire inspirée par la crise de la dette contraint fortement la croissance. La zone euro étant une économie relativement fermée sur elle-même, la multiplication des plans d’austérité renforce leurs effets dépressifs sur l’activité. Sortir de ce cercle vicieux implique pour la zone euro un assouplissement de la politique monétaire, une recapitalisation des banques et une coordination des politiques budgétaires : les pays les moins vulnérables sur le marché de la dette souveraine doivent reporter leur ajustement budgétaire et assouplir massivement leur politique budgétaire, tandis que les pays en détresse doivent graduer dans le temps leur consolidation budgétaire. Dans l’économie fermée que constitue la zone euro, une relance coordonnée aurait un effet stimulateur maximal sur l’activité économique et, au-delà, éliminerait enfin la puissante contrainte que fait peser la stagnation européenne sur la croissance mondiale.

Références Martin ANOTA

COTTARELLI, Carlo (2012), « The austerity debate: Festina lente! », in VoxEU.org, 20 avril.

CORSETTI, Giancarlo (2012), « Has austerity gone too far? A new Vox debate », in VoxEU.org, 2 avril.

DELONG, Brad, & Laurence SUMMERS (2012), « Fiscal policy in depressed economy », Brookings, 20 mars.

PORTES, Jonathan (2012), « Is austerity self-defeating? Of course it is », in VoxEU.org, 10 avril.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)