Il y a une décennie, plusieurs gouvernements ont répondu à la crise financière mondiale en laissant augmenter leur dette publique, d’une part, pour renflouer le secteur financier et, d’autre part, pour stimuler l’activité économique, notamment via des plans de relance. Mais, avant que la crise éclate, le niveau de la dette publique était déjà relativement élevé dans les pays développés. En conséquence, dans ces derniers, le ratio dette publique sur PIB moyen est passé d’environ 60 % en 2007 à plus de 90 % en 2016 (cf. graphique 1). Le déficit public peut clairement être utilisé comme un instrument de politique économique, mais un niveau élevé de dette publique n'est pas sans susciter des craintes, aussi bien parce qu'il pourrait remettre en cause la soutenabilité de celle-ci que parce qu'il pourrait priver à l'avenir le gouvernement du recours d'un tel instrument.

GRAPHIQUE 1 Dette publique des pays développés (en % du PIB)

source : Fatás et alii (2019)

Antonio Fatás, Atish Ghosh, Ugo Panizza et Andrea Presbitero (2019) ont cherché à expliquer pourquoi les gouvernements empruntent en distinguant les bonnes des mauvaises raisons. Il n’est en effet pas toujours optimal pour un gouvernement d’équilibrer son budget. Le déficit budgétaire lui permet de déconnecter ses dépenses de ses recettes pendant une certaine période. La première bonne raison de recourir au déficit est qu’il permet aux gouvernements de procéder à un « lissage des impôts » (tax-smoothing) : durant les périodes de dépenses publiques exceptionnellement élevées, le gouvernement creuse son déficit pour financer ces dépenses avec les impôts futurs. Ces dépenses exceptionnelles peuvent aussi bien résulter de chocs (conflits, désastres naturels, crises, etc.) qu’être le choix du gouvernement s’il juge qu’elles se traduiront par des gains pour l’ensemble de la collectivité.

En l’occurrence, l’activité est influencée par la politique budgétaire, si bien que cette dernière peut être utilisée comme outil de stabilisation de l’activité. Lorsque la demande globale est insuffisante, l’économie est susceptible de connaître une récession et du chômage ; et si une telle situation se prolonge, le potentiel de croissance de l’économie à long terme peut s’en trouver affecté via les « effets d’hystérèse ». Il est alors justifié que l’Etat accroisse temporairement ses dépenses et baisse ses impôts pour stimuler la demande globale, au prix d’un creusement de son déficit. Inversement, lorsque l’économie est en surchauffe, par exemple lorsque l’inflation s’accélère en raison d’une demande excessive, le gouvernement peut contenir cette dernière en réduisant ses dépenses et en augmentant ses impôts. Ainsi, la politique budgétaire ne peut bien jouer son rôle que si elle est utilisée de façon contracyclique : le gouvernement doit opter pour la relance lors des récessions, l’austérité lors des surchauffes. Si la politique budgétaire est effectivement contracyclique, le ratio d’endettement public devrait être relativement stable à long terme : à court terme, il augmente lors des récessions, mais diminue lors des expansions.

En tant qu’outil de stabilisation de l’activité, la politique monétaire est souvent préférée à la politique budgétaire, au motif qu’elle agirait plus rapidement que les décisions budgétaires discrétionnaires, mais un tel raisonnement néglige le fait que le Budget varie de façon endogène via les « stabilisateurs automatiques » : lorsque l’activité ralentit, les dépenses publiques tendent mécaniquement à augmenter et les recettes fiscales à diminuer, ce qui contribue à freiner naturellement le ralentissement de l’activité ; lorsque l’activité repart, les dépenses publiques tendent mécaniquement à diminuer et les recettes fiscales à augmenter, ce qui contribue naturellement à contenir toute surchauffe et à améliorer les finances publiques [Fatás et Mihov, 2012]. D’autre part, la politique monétaire n’est pas toute-puissante : la borne inférieure zéro (zero lower bound) limite l’ampleur à laquelle la banque centrale peut réduire ses taux d’intérêt, si bien que l’assouplissement monétaire doit alors être nécessairement soutenu par une relance budgétaire [Eggertsson et Woodford, 2009].

Malheureusement, en pratique, la politique budgétaire n’est pas toujours contracyclique : d’un côté, les gouvernements pourraient avoir une attitude asymétrique, acceptant davantage de recourir à la relance lors des récessions que d’embrasser l’austérité lors des expansions ; d’un autre côté, les anticipations de production potentielle pourraient être excessivement procycliques, les gouvernements ayant par exemple tendance à être excessivement pessimistes quant au niveau de la production potentielle lors des récessions, donc à sous-estimer alors la nécessité d’une relance budgétaire. Or, une politique budgétaire procyclique tend à accentuer les fluctuations de l’activité et, par là, à augmenter à long terme le ratio d’endettement public. Ainsi, parce que les multiplicateurs budgétaires sont élevés lors des récessions, l’adoption d’un plan d’austérité lors d’une récession risque d’être contre-productive et particulièrement nuisible : non seulement elle ne conduit pas forcément à une réduction du ratio d’endettement public en raison de ses effets pervers sur l’activité à court terme, mais elle tend en outre à dégrader la croissance à long terme via les effets d’hystérèse [Fatás et Summers, 2016 ; Fatás, 2018].

Il est particulièrement justifié de financer des dépenses publiques par voie de dette lorsqu’il s’agit d’investissement public, par exemple avec la construction d’infrastructures : à la différence de la consommation publique, celui-ci ne stimule pas seulement directement l’activité à court terme ; il favorise la croissance à long terme en renforçant le potentiel de l’économie [Abiad et alii, 2014]. Il y a d’autres cas où le gouvernement acquiert des actifs et émet de la dette pour financer ses achats. Par exemple, il peut renflouer les banques lors des crises financières, ne serait-ce pour réduire l’impact de ces dernières sur l’activité économique. Lors des crises bancaires systémiques qui ont éclaté entre 1970 et 2011, le renflouement du secteur bancaire a représenté un coût médian de 7 % du PIB [FMI, 2015]. Il y a un dernier argument où le déficit apparaît justifié, sans que le gouvernement n’acquière d’actif, en l’occurrence le soutien aux réformes structurelles. Dans la mesure où les réformes structurelles sont censées stimuler la croissance à long terme, mais nuisent à court terme à l’activité, leur adoption doit s’accompagner d’une relance budgétaire : cette dernière atténuera les effets négatifs des réformes à court terme, tandis que les gains en termes de croissance à long terme engendrés par les réformes faciliteront en retour le désendettement public [Banerji et alii, 2017].

Il faut aussi prendre en compte le fait qu’en s’endettant l’Etat émet un actif sûr. D’une part, l’émission de titres publics a historiquement joué un rôle important dans la constitution des marchés financiers. D’autre part, le rôle d’actif sûr joué par la dette publique offre une nouvelle justification au creusement du déficit public lors des récessions. En effet, lors de tels épisodes, la propension à épargner augmente, tandis que l’offre d’actifs sûrs décline. En conséquence, la hausse de la dette publique contribue non seulement à soutenir la demande globale en finançant une relance ; elle offre aussi les actifs sûrs que désire le secteur privé pour placer son épargne.

Enfin, l’émission de dette publique est justifiée si l’économie est dynamiquement inefficiente et si le secteur privé ne peut fournir de façon optimale des véhicules pour transférer de la richesse d’une génération à l’autre : la dette publique offre un tel véhicule [Blanchard, 1985]. Le fait que le taux de croissance du PIB tende à être supérieur au taux d’intérêt suggère que l’économie est dynamiquement inefficiente et contribue à la soutenabilité de la dette publique [Blanchard, 2019].

GRAPHIQUE 2 Corrélation entre la variation de la dette publique et l’investissement public

source : Fatás et alii (2019)

Ces bonnes raisons n’expliquent toutefois qu’une partie des hausses de la dette publique, notamment suite aux grands conflits et aux crises financières. En observant les données empiriques, Fatás et ses coauteurs ne constatent qu’une faible corrélation entre l’investissement public et l’emprunt public (cf. graphique 2). Les gouvernements se comportent souvent différemment qu’ils ne l’auraient fait s’ils suivaient les bonnes motivations. Ce fut notamment le cas au début des années deux mille, lorsque la dette publique augmentait rapidement dans plusieurs pays développés, alors que l’économie mondiale était en pleine expansion et que la perspective du vieillissement démographique aurait dû se traduire par un surcroît d’épargne publique. Les gouvernements ont donc été motivés par des raisons autres que celles de la seule rationalité économique.

Fatás et ses coauteurs se penchent alors sur les mauvais motifs pour lesquels les gouvernements peuvent s'endetter. Ils identifient quatre grandes explications que la littérature a mises en avant pour éclairer pourquoi un gouvernement peut s’endetter davantage que ce qui est socialement optimal. La première est liée aux cycles politiques : les politiciens sont susceptibles de réduire les impôts et d’accroître les dépenses publiques pour accroître leurs chances d’être réélus, sans que la situation économique ne plaide forcément pour un tel assouplissement budgétaire. Cela pourrait notamment contribuer à expliquer pourquoi la politique budgétaire ne parvient pas à être contracyclique : les gouvernements sont peut-être plus enclins à faire de la relance lors des récessions que de l’austérité lors des expansions.

Les transferts intergénérationnels constituent une deuxième source potentielle de surendettement public : les individus peuvent chercher à utiliser la dette publique pour redistribuer des ressources des générations futures aux générations présentes. Matthew Jackson et Leeat Yariv (2015) ont montré que, si la population se répartissait en deux groupes et si l’un des groupes (en l'occurrence, les plus âgés) s’inquiétaiit moins de l’avenir que l’autre groupe (en l'occurrence, les plus jeunes), un gouvernement qui agrégerait les préférences des deux groupes présenterait un biais en faveur du présent. Pierre Yared (2019) montre que cette théorie est cohérente avec le fait qu’il y ait une corrélation entre le taux de croissance de la dette publique dans un pays et le vieillissement de sa population.

La manipulation stratégique constitue une troisième source potentielle de surendettement public : le gouvernement en place peut chercher à utiliser stratégiquement la dette publique pour influencer et contraindre l’action des gouvernements futurs [Alesina et Tabellini, 1990]. Par exemple, il apparaît que ce sont souvent les partis de centre-gauche qui génèrent les excédents primaires les plus amples et les plus durables [Eichengreen et Panizza, 2016]. Selon Thorsten Persson et Lars Svensson (1989), les partis de droite pourraient délibérément accroître la dette publique lorsqu'ils sont au pouvoir pour contenir les marges de manœuvre des partis de gauche lorsque ceux-ci reviendront au pouvoir.

Les problèmes de « réservoir commun » (common pool) constituent une quatrième source de surendettement public : en raison de la présence d’externalités, le bénéfice privé d’un accroissement des dépenses publiques diffère du coût marginal social de cet accroissement. Lorsqu’une politique publique bénéficie à un certain groupe et qu’elle est financée par un impôt payé par l’ensemble de la population, ce groupe est incité à faire pression en faveur de cette politique. Cela dit, ce problème se traduit avant tout par des dépenses excessives : le gouvernement peut toujours accroître les impôts pour contenir le déficit public. La rotation des partis au pouvoir amplifie ce problème, dans la mesure où ils n’ont pas les mêmes préférences en matière de biens publics : lorsqu’il accède au pouvoir, un parti est incité à dépenser un maximum dans son bien favori, surtout s’il n’est pas sûr d’être maintenu au pouvoir [Aguiar et Amador, 2011]. Effectivement, les déficits budgétaires semblent plus amples dans les pays présentant de forts clivages politiques et où les partis sont très fractionnés [Woo, 2003].

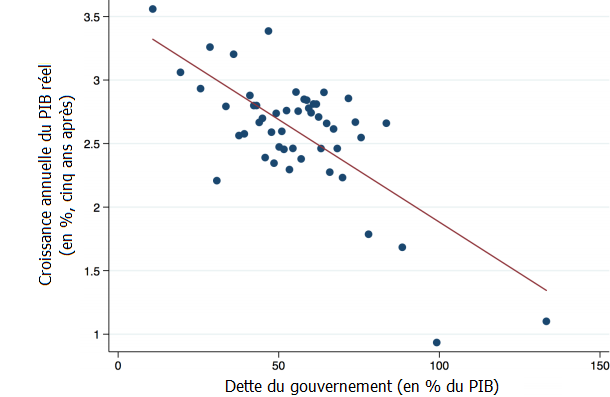

GRAPHIQUE 3 Dette publique et croissance subséquente du PIB dans les pays développés (entre 1960 et 2016)

source : Fatás et alii (2019)

Une dette publique élevée risque de suivre une trajectoire insoutenable, ou du moins d’être perçue comme insoutenable, et d’entraîner ainsi des crises. Mais même en l’absence de crises, l’endettement public peut être coûteux, s’il réduit la marge de manœuvre des relances budgétaires lors des récessions, si les relances génèrent des effets d’éviction sur l’investissement privé [Huang et alii, 2018], si les inquiétudes relatives à la soutenabilité de la dette publique s’avivent et se traduisent par une hausse des coûts de financement pour l’ensemble des résidents, etc. Une corrélation négative apparaît dans les données empiriques (cf. graphique 3). En observant les données relatives à 20 pays développés sur la période allant de 1946 à 2009, Carmen Reinhart et Kenneth Rogoff (2010) avaient affirmé que la croissance moyenne ou médiane était significativement plus faible lorsque le niveau de dette publique dépassait les 90 % du PIB. Au-delà de la corrélation moyenne entre dette et croissance, les analyses empiriques ont cherché à identifier de possibles non-linéarités ou effets de seuil. Par exemple, certaines analyses suggèrent que la trajectoire de la dette publique peut être plus importante pour la croissance économique que le niveau même du ratio dette publique sur PIB [Pescatori et alii, 2014]. En outre, même s’il y a un seuil à partir duquel l’endettement public s’accompagne d’un ralentissement de la croissance, il est probable que ce seuil n’est pas le même d’un pays à l’autre [Eberhardt et Presbitero, 2015]. Les seuils sont spécifiques aux pays, parce que ces derniers n’accumulent pas de la dette publique pour les mêmes motifs ; et le seuil d’un pays dépend aussi bien des caractéristiques de ce pays que de la dette elle-même. Par exemple, une dette publique est certainement moins nocive si les résidents en possèdent une grande partie ou si ses échéances sont allongées dans le temps.

Ce qui reste à trancher, c’est la question de savoir si cette corrélation négative observée empiriquement est causale, en l’occurrence si des niveaux élevés de dette publique freinent la croissance économique. Et s’il y a effectivement causalité, celle-ci peut aussi aller dans le sens inverse : la faiblesse de la croissance économique tend à accroître l’endettement public, ne serait-ce parce qu’elle déprime les recettes fiscales. Il est même possible que la croissance tende à être plus faible pour des niveaux élevés de dette publique, précisément parce que ces derniers incitent les gouvernements à adopter l’austérité budgétaire pour se désendetter.

Enfin, même si la dette publique se révélait effectivement nocive à la croissance, cela n’implique pas nécessairement que les gouvernements doivent chercher à réduire la dette existante : il peut être plus coûteux de chercher à la réduire que de vivre avec [Ostry et alii, 2015].

Références

BLANCHARD, Olivier J. (2019), « Public debt and low interest rates », PIIE, working paper, n° 19-4.

FATÁS, Antonio, & Ilian MIHOV (2012), « Fiscal policy as a stabilization tool », CEPR.

FMI (2015), « From banking to sovereign stress: Implications for public debt », policy paper.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)