")

Les transcriptions des diverses réunions que le Federal Open Market Committee (l’organe de la Réserve fédérale qui détermine l'orientation de la politique monétaire américaine) a tenues durant l’année 2008 ont été rendues publiques vendredi dernier. Leurs 1.865 pages révèlent que les responsables de la Fed ignoraient les conditions économiques qui prévalaient lorsque la crise financière attint son point d’orgue [Appelbaum, 2014].

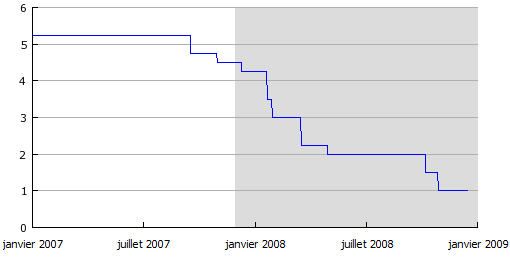

Alors qu’en temps normal la Fed se contente de suivre son double mandat, c’est-à-dire cherche à assurer la stabilité des prix et le plein emploi, la banque centrale avaient dû intervenir dès l’été 2007 pour jouer son rôle historique de prêteur en dernier ressort. Les turbulences nées sur le marché du crédit subprime menaçaient peu à peu l’ensemble du système financier américain. Le taux des fonds fédéraux était maintenu à 5,25 % depuis le début de l’année 2007 ; face à l’aggravation de la situation sur le marché du crédit hypothécaire, la banque centrale ramena son taux à 4,75 % le 18 septembre, à 4,50 % le 31 octobre et à 4,25 % le 11 décembre (cf. graphique 1). S’ils étaient ainsi tout à fait conscients de la crise financière et multipliaient les actions pour la contenir, les membres de la Fed croyaient toutefois que l’économie « réelle » serait relativement épargnée par celle-ci. En outre, pour prendre leurs décisions, ils s’appuyaient notamment sur des modèles économiques qui supposaient un système financier parfaitement fonctionnel, ce qui ne pouvait les amener qu'à sous-estimer les répercussions sur l’activité réelle.

GRAPHIQUE 1 Evolution du taux des fonds fédéraux en 2007 et 2008 (en %)

Au début de l’année 2008, les responsables de la Fed ne se doutaient absolument pas que l’économie était entrée en récession. Les données qui leur étaient alors disponibles n'indiquaient pas une telle dégradation de l'activité [1]. En revanche, Ben Bernanke, alors président de la Fed, estimait que les mesures adoptées l’année précédente étaient insuffisantes pour restaurer la stabilité financière. La poursuite de la chute des cours boursiers en ce début d’année laissait pressentir une détérioration de l’investissement, si bien que de plus en plus de membres du comité furent amenés à partager les craintes de Bernanke. La Fed réduisit ses taux directeurs de 0,75 point de pourcentage le 22 janvier, opérant ainsi la plus large réduction depuis deux décennies. Cette action se révéla toutefois très rapidement insuffisante pour endiguer les turbulences financières : le 30 janvier, la Fed dût baisser d’un demi-point le taux des fonds fédéraux. La banque centrale entrepris d’autres actions au cours des mois suivants pour préserver la stabilité financière. Au milieu du mois de mars, elle aida notamment JP Morgan à racheter la Bear Stearns lorsque celle-ci fit faillite. Puis, la Fed entreprit une pause à la fin du mois d’avril dans la baisse des taux. Le taux directeur s’élevait alors à 2 %, alors qu’il atteignait 5,25 % début septembre 2007. Cette réduction avait été l’une des plus rapides au cours de l’histoire de la Fed. La banque centrale laissa ensuite ses taux inchangés pendant plusieurs mois.

Les retranscriptions des réunions du comité révèlent que, tout au long de l’année 2008, les responsables étaient davantage inquiets d’un dérapage de l’inflation que d’une dégradation du chômage. Sur l’ensemble de l’année, le mot « inflation » apparaît 2664 fois, tandis que le mot « chômage » (unemployment) apparaît seulement 275 fois [R.A. et C.W., 2014]. Lors de l’été, les responsables de la Fed devinrent particulièrement nerveux quant à l’inflation, au point qu’ils commencèrent à discuter d’une hausse des taux directeurs. Les retranscriptions des réunions montrent que les évocations de l’inflation durant les réunions attinrent précisément un pic durant celle tenue en août (cf. graphique 2). L’inflation sous-jacente restait pourtant particulièrement stable [Krugman, 2014]. L’accélération de l’inflation s’explique essentiellement par une hausse des prix des matières premières, en l’occurrence du pétrole : en juin, les prix du pétrole avaient plus que doublé par rapport à l’année précédente. De l’autre côté de l’Atlantique, la BCE réagit aux mêmes conditions en relevant ses taux directeurs.

GRAPHIQUE 2 Fréquence d'apparition des termes « inflation » et « chômage » dans les retranscriptions des réunions (nombre moyen de mentions par page)

Depuis le début de l’année, Bernanke s’était montré particulièrement lucide quant au risque d’une sévère récession, mais il n’est jamais parvenu à convaincre l’ensemble de ses collègues d’une telle perspective et de la nécessité d’assouplir davantage la politique monétaire pour stimuler l'activité. Janet Yellen, qui était à l’époque la présidente de la Réserve fédérale de San Francisco (avant de remplacer Bernanke à la tête de la Fed début 2014), et Eric Rosengren, président de la Réserve fédérale de Boston ont été les défenseurs les plus acharnés d’une action plus agressive, mais eux-mêmes sous-estimaient l’ampleur du retournement conjoncturel jusqu’à la fin de 2008.

GRAPHIQUE 3 Fréquence d'apparition des termes/expressions dans les retranscriptions des réunions (nombre moyen de mentions par page)

A la réunion du 16 septembre, c’est-à-dire précisément au lendemain de l’effondrement de Lehman Brothers, beaucoup des responsables à la Fed croyaient que la croissance se poursuivrait au même rythme [Appelbaum, 2014]. Plusieurs responsables ont décrit la décision de laisser Lehman Brothers faire faillite comme une manière de redonner le sens des responsabilités à Wall Street, mais ils ne pensaient pas que cet évènement aurait de significatives répercussions sur l’activité. En outre, les difficultés de la banque étaient connues depuis plusieurs mois, ce qui pouvait laisser suggérer que les investisseurs étaient préparés à sa faillite (ce qui ne fût précisément pas le cas, comme le démontra très rapidement la quasi-faillite de l'assureur AIG). Les responsables de la Fed avaient certes révisé depuis le début de l’année leurs perspectives de croissance pour 2008, mais ils anticipaient une croissance plus rapide pour 2009. Les prix de l’immobilier s’effondraient certes depuis plus de deux ans et le chômage s’élevait, mais la majorité des membres du comité ne voyaient pas se profiler une véritable crise économique. En ce mois de septembre, le risque inflationniste apparaissait toujours à leurs yeux comme plus probable qu’un basculement dans la récession. En l'occurrence a retranscription de la réunion du 16 septembre contient 129 mentions du terme « inflation », contre 13 mentions du terme « crise » et seulement 5 mentions du terme « récession » [Appelbaum, 2014 ; Avent, 2014]. Le comité vota ce jour-là à l’unanimité contre une baisse des taux d’intérêt pour stimuler l’activité. Bernanke lui-même ne se montra pas en faveur pour une baisse des taux directeurs, alors même qu’il indiqua clairement lors de la réunion qu'il prévoyait une récession.

Au cours des semaines suivantes, il devint de plus en plus évident que l’économie américaine avait effectivement basculé dans la récession. Avec l'effondrement de Lehman Brothers, la crise financière atteint son paroxysme. Dans les derniers mois de l’année 2008, les responsables de la Fed prirent conscience de l’ampleur de la crise économique et entreprirent de puissants assouplissements monétaires pour empêcher que la récession s'aggrave davantage. Lors d’une réunion exceptionnelle tenue le 7 octobre, les membres du comité de la Fed décidèrent de mener une action coordonnée avec les autres banques centrales : elles diminuèrent simultanément leurs taux directeurs. A la fin de l’année, la Fed avait ramené le taux des fonds fédéraux à zéro, un niveau qu’il n’avait pas atteint depuis la Grande Dépression des années trente. Une fois la borne inférieure zéro (zero lower bound) atteinte, les membres du comité envisagèrent d’adopter des mesures supplémentaires. La banque centrale commença notamment à acheter des obligations hypothécaires. Cinq ans après, la Fed poursuit toujours ces actions et la reprise reste incomplète.

[1] Ce n'est qu'à la fin de l'année 2008 que le National Bureau of Economic Research confirma que l'activité économique avait atteint un pic en décembre 2007 et que l'économie américaine avait par conséquent basculé à cette date dans la récession.

Références

AVENT, Ryan, & C.W. (2014), « The Fed, in so many words », in Free Exchange (blog), 25 février.

KRUGMAN, Paul (2014), « The urge to tighten », in The Conscience of a Liberal (blog), 22 février.

New York Times (2014), « The Fed’s actions in 2008: What the transcripts reveal », 21 février.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)