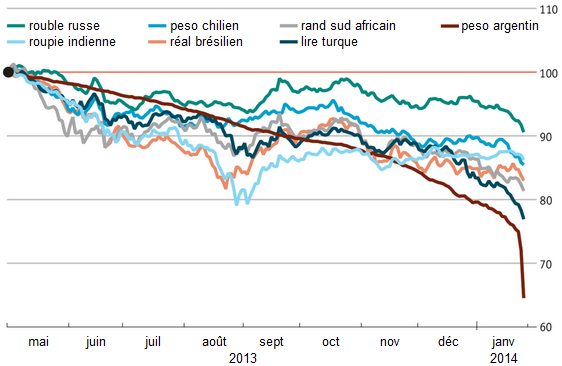

La Grande Récession a fortement creusé les déficits budgétaires des pays développés alors même que leurs ratios de dette publique étaient initialement élevés, soulevant rapidement des inquiétudes quant à la soutenabilité de leurs finances publiques. Les marchés de la dette publique de la zone euro subissent de fortes turbulences à partir de la fin de l’année 2009. Ce sont quelques Etats-membres qui cristallisent l’inquiétude des marchés. La crise de la dette souveraine mène rapidement l’union monétaire au bord de l’éclatement et menace de faire basculer l’économie mondiale dans une nouvelle crise économique. Malheureusement, les Etats-membres ne répondent que maladroitement à la déstabilisation des marchés obligataires et ne parviennent pas à se coordonner pour offrir une solution définitive.

Ce sont les autorités monétaires qui mettront fin aux turbulences obligataires. Après plusieurs mois de forte hausse des taux d’intérêt sur les obligations souveraines, Mario Draghi, le président de la Banque centrale européenne, s’engage le 26 juillet 2012 à faire « tout ce qui serait nécessaire » pour préserver la zone euro. Le programme Outright Monetary Transactions (OMT) est officiellement annoncé début septembre : la BCE s’engage à acheter de façon illimitée les titres publics des Etats-membres en difficulté, mais son intervention est conditionnée : les pays bénéficiaires devront adopter de sévères plans d’ajustement et ne pas dépendre de la seule BCE pour se financer. La déclaration de Draghi entraîne dès l’été une baisse significative et durable des primes de risque souverain dans les pays en difficulté de la zone euro. En l’occurrence programme OMT n’a pas eu à être effectivement appliqué pour stabiliser les marchés de la dette souveraine ; sa simple annonce suffit à se révéler efficace. Draghi considère ainsi le programme OMT comme « probablement la mesure de politique monétaire la plus réussie qui ait été récemment entreprise ».

Jens Weidmann, président de la Bundesbank et gouverneur à la BCE s’est immédiatement opposé au programme OMT, en affirmant que ce dernier dépassait le mandat de la BCE et violait l’article 123 du Traité sur le Fonctionnement de l'Union européenne : ce dernier interdit le financement monétaire d’Etats-membres en difficulté. Aux yeux de nombreux décideurs et économistes allemands, le programme OMT serait une sorte de chèque en blanc pour les pays du Club Med supporté par le contribuable allemand et il menacerait directement l’indépendance de la BCE. Weidmann a porté l’affaire devant la Cour constitutionnelle allemande installée à Karlsruhe. Celle-ci a finalement déclaré le 7 février 2014 que le programme OMT violait effectivement le Traité de Lisbonne et n’était pas compatible avec la constitution allemande. Les juges allemands ont renvoyé leur plainte devant la Cour européenne de justice en demandant à celle-ci d’ajouter des conditions au programme OMT pour qu’ils acceptent de reconsidérer leur jugement : selon eux, le programme OMT ne peut être légal que si le volume des achats est limité a priori, qu’il exclut toute perte sur les titres publics et ne perturbe pas la formation des prix sur les marchés obligataires.

La décision de la Cour constitutionnelle de Karlsruhe renforce la position des Allemands et des autres Européens qui souhaitent une réduction de l'aide apportée aux pays en difficulté et qui s'opposent à un plus grand transfert de souveraineté au niveau européen. Mais par là même elle risque de bloquer les avancées institutionnelles en zone euro, elle rendrait l’union monétaire plus vulnérable aux chocs macroéconomiques et elle nourrirait en définitive le ressentiment populaire face au projet européen dans les autres pays-membres, en particulier ceux en difficulté. Les conditions supplémentaires exigées par la Cour constitutionnelle allemande dénueraient le programme OMT de tout efficacité et le rendrait totalement inutile si elles étaient effectivement ajoutées. Les marchés obligataires ont réagi calmement aux décisions de Karlsruhe, mais celles-ci ne manqueront pas de fortement contraindre l’action de BCE si les primes de risque souverain connaissent une nouvelle envolée. La zone euro risque à nouveau de connaître régulièrement des crises de la dette souveraine et par là même d’éclater. Même si les tensions ne ressurgissent pas sur les marchés obligataires et que la décision de Karlsruhe n’empêche pas la BCE d’acheter d’amples montants de titres, il devient difficile pour la BCE de mettre en œuvre l’équivalent d’un programme d’assouplissement quantitatif aussi audacieux que celui de la Fed, au moment même où la zone euro menace de basculer dans la déflation.

C’est précisément la conclusion à laquelle aboutit Paul De Grauwe (2014) lorsqu’il met en évidence les erreurs entachant le raisonnement économique des juges de Karlsruhe. Selon la Cour constitutionnelle allemande, les rendements obligataires expriment les évaluations du marché quant au défaut souverain. Les achats de titres publics opérés par la BCE, en réduisant les primes de risque souverain, perturbent ces évaluations. La BCE ne conduit plus alors la politique monétaire, mais la politique économique, auquel cas elle transgresse son mandat. Les juges de Karlsruhe supposent que les marchés obligataires évaluent correctement le risque de défaut souverain. Cette idée dépend finalement de la théorie des marchés efficients, selon laquelle les cours reflètent l’ensemble de l’information disponible et constituent par conséquent la meilleure évaluation possible du risque de défaut. [1]

Or, les études empiriques et surtout les crises financières qui ponctuent régulièrement l’histoire économique amènent à rejeter l’hypothèse de marchés efficients : dans la réalité, les marchés financiers sont imparfaits et les cours des titres ne reflètent pas forcément les fondamentaux économiques. En l’occurrence, la déconnexion entre le rendement et la valeur fondamentale est susceptible d’être particulière aigue sur les marchés de la dette publique d’une union monétaire. En effet, les Etats-membres émettent des titres dans une monnaie sur laquelle ils n’ont pas de contrôle. Les gouvernements ne peuvent alors garantir qu’ils fourniront la liquidité nécessaire pour rembourser les titres lorsqu’ils parviendront à maturité, puisqu’ils ne disposent pas d’une banque centrale pour fournir cette liquidité. Les marchés obligataires d’une union monétaire sont caractérisés par des équilibres multiples ; ils peuvent connaître des crises autoréalisatrices : une simple annonce est susceptible de faire basculer d’un bon équilibre, caractérisé par un faible taux d’intérêt, à un mauvais équilibre, caractérisé par un taux d’intérêt élevé. Même si l’endettement public est initialement soutenable, la simple crainte d’un défaut souverain amène les marchés obligataires à exiger de plus hauts taux d’intérêt et à refuser de fournir de la liquidité, ce qui contraint l’Etat à faire effectivement défaut s’il ne dispose pas d’un soutien financier extérieur. Cela explique notamment pourquoi ce sont certains pays de la zone euro et non pas les autres pays développés (disposant de leur souveraineté monétaire) qui ont connu une crise de la dette souveraine.

Les marchés obligataires ne peuvent être maintenus à un bon équilibre que si la banque centrale de l’union monétaire joue son rôle de prêteur en dernier ressort pour les Etats, chose qu’a précisément cherché à faire la BCE en lançant son programme OMT. Dans la mesure où les primes de risque souverain n’étaient pas corrélés aux fondamentaux (tels que les ratios de dette publique), les turbulences observées sur les marchés obligataires de la zone euro entre 2010 et 2012 étaient de nature autoréalisatrice. En annonçant le programme OMT, la BCE a ramené les marchés de la dette publique à un bon équilibre. Pour agir, elle doit intervenir sur le marché secondaire (ou tout simplement se montrer prête à y intervenir) ; seule l’intervention sur le marché primaire est effectivement contraire aux traités de l’Union européenne. Réciproquement, en empêchant la BCE d’intervenir, la décision de la Cour constitutionnelle allemande expose à nouveau l’union monétaire à des crises autoréalisatrices.

En outre, pour Paul De Grauwe, les juges allemands se basent sur une conception incorrecte du fonctionnement des banques centrales lorsqu’ils considèrent les implications budgétaires du programme OMT. Selon la Cour constitutionnelle allemande, si la BCE a acheté des titres publics et si l’Etat qui les a émis fait défaut, alors la BCE perdra des fonds propres et les Etats-membres devront la recapitaliser, si bien que les contribuables européens (en particulier les Allemands) devront payer davantage d’impôts pour financer la recapitalisation sans qu’il y ait eu un quelconque vote démocratique. De Grauwe rejette cette vision des choses. En effet, si, par exemple, la BCE achète des titres de l’Etat italien, celui-ci lui versera des intérêts et ces derniers seront partagés entre les Etats-membres. Comme l’Allemagne détient une large part du capital de la BCE, elle recevra une large part des intérêts. Non seulement le contribuable allemand n’a pas payé davantage d’impôts pour financer l’achat des titres italiens par la BCE, mais les besoins de financement de l’Etat allemand s’en trouveront réduits, si bien qu’il pourra utiliser les intérêts pour alléger la fiscalité. Si l’Etat italien fait défaut, la BCE cessera simplement de percevoir des intérêts et le contribuable allemand n’aura pas à payer plus d’impôts. Certes le montant des fonds propres de la BCE diminuera, mais une banque centrale ne peut faire défaut aussi longtemps qu’elle dispose du pouvoir de monopole pour émettre de la monnaie. Mais si, malgré tout, les Etats-membres décident de recapitaliser la BCE, la recapitalisation ne sera qu’un simple jeu d’écriture comptable sans, encore une fois, que cela ait impliqué le contribuable allemand.

Paul De Grauwe reconnaît toutefois que le programme n’est pas sans risques. D’une part, les achats de titres publics accroissent le risque d’une accélération de l’inflation en accroissant la base monétaire. Mais, à court terme, il est probable que l’économie fasse plutôt face au risque de déflation lorsque la BCE est contrainte de mettre à l’œuvre le programme OMT. Et, une fois la reprise amorcée, la BCE peut relever les exigences en réserve pour éviter une expansion excessive du crédit. D’autre part, le programme OMT est source de possibles aléas moraux : il incite les Etats à moins chercher à contrôler leurs finances publiques. Toutefois, c’est à la Commissions européenne de contenir le risque moral.

[1] Paul De Grauwe note qu’il est étrange que le programme LTRO lancé dès 2011 et consistant à fournir de larges montants de liquidité aux banques n’ait pas également été jugé illégal. La cour constitutionnelle allemande n’applique pas aux interventions de la BCE dans le secteur bancaire la même logique qu’elle applique pour les interventions sur les marchés de la dette publique.

Références

MODY, Ashoka (2014), « The ECB’s bridge too far », in Project Syndicate, 11 février. Traduction française, « Le pas de trop de la BCE ».

MÜNCHAU, Wolfgang (2014), « Germany’s constitutional court has strengthened the eurosceptics », in Financial Times, 9 février.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)