Depuis l'antiquité, beaucoup se sont demandés quel régime politique favorise la prospérité économique. Certains suggèrent qu’un régime autoritaire promeut plus efficacement le développement économique qu’un régime démocratique, en particulier dans les pays relativement pauvres. Ces dernières décennies, plusieurs pays asiatiques ont su amorcer et maintenir un rythme soutenu de croissance, sans pour autant avoir à adopter un modèle démocratique. Les régimes autoritaires seraient incités à mettre en place les politiques économiques qui favorisent la croissance afin d’éviter le mécontentement populaire, ce qui leur permet d'assurer la stabilité du régime. En outre, les gouvernements autoritaires seraient les plus à même à exploiter les ressources naturelles et ainsi à préserver leur économie d'une « maladie hollandaise », en permettant à une minorité de confisquer directement la rente générée par l'exploitation des ressources naturelles et encore une fois de l'utiliser pour promouvoir l'activité économique et la stabilité du régime, en réduisant les impôts et en accroissant les aides publiques.

Réciproquement, l’adoption d’un régime démocratique pourrait pénaliser la croissance économique. L’accord du droit de vote à l’ensemble de la population conduit à un appauvrissement de l’électeur médian. Le gouvernement est alors plus enclin à développer la redistribution de revenus au profit des ménages aisés, mais le durcissement de la fiscalité pour les hauts revenus et le versement de prestations sociales aux moins aisés amènent les premiers comme les seconds (mais pas pour les mêmes raisons) à réduire leur offre de travail et leurs efforts d’investissement. Les élections amèneraient différents groupes concurrents à gaspiller des ressources pour prendre le pouvoir. Une fois au pouvoir, les élites nourrisent des comportements clientélistes. Influencés par l'opinion publique et les groupes de pression, ils ne prennent pas les décisions économiquement optimales. Les gouvernements en place n’hésiteraient d'ailleurs pas à creuser les déficits budgétaires pour adopter des politiques économiques favorisant leur réélection. Au final, les autorités publiques dans un régime démocratique tendraient à favoriser la consommation immédiate et les dépenses improductives au détriment de l’investissement et de la croissance à long terme.

D’autres considèrent au contraire qu’un système démocratique favorise la croissance économique. La redistribution démocratique peut se traduire par le développement du système éducatif et la fourniture de biens publics, notamment la mise en place d’infrastructures favorisant la production et les échanges. Les gouvernements tendent à améliorer la qualité de vie des populations, en particulier leur santé. Ces mesures favoriseraient la confiance entre les individus et stimuleraient (notamment pour cette raison) leur productivité. Le plus grand respect des droits à la propriété pourrait stimuler l’investissement et l’innovation.

En observant 100 pays entre 1960 et 1990, Robert Barro (1996) a recherché un lien empirique entre la démocratie et la croissance économique. Il constate que la première a un léger effet négatif sur la seconde. Son analyse suggère en outre la présence d’une relation non linéaire : la démocratie stimule la croissance pour de faibles niveaux de liberté politique, mais tend par contre à la réduire lorsqu'un certain niveau de liberté est atteint. L’amélioration du niveau de vie, qu’elle soit mesurée par la hausse du PIB, de l’espérance de vie et de l’éducation, accroît les chances qu’un pays adopte un régime démocratique.

Si plusieurs études empiriques tendent à confirmer les conclusions de Barro, d’autres suggèrent en contraire un effet bénéfique de la démocratie sur la croissance, tandis que d’autres encore ne parviennent à saisir aucune influence de la première sur la seconde. Mais Daron Acemoglu, Suresh Naidu, Pascual Restrepo et James Robinson (2014) affirment que l’étude de Barro, comme bien d’autres qui l’ont suivie, rencontrent quatre problèmes lorsqu’elles cherchent à mettre à jour le lien entre démocratie et croissance. Premièrement, les indicateurs de démocratie sont sujets à de profondes erreurs de mesure, si bien que le score démocratique d’un pays est susceptible de varier sans que ses institutions connu de mutations. Deuxièmement, les régressions en coupe transversale ont peu de chances de révéler l’impact causal de la démocratie sur la croissance, car les pays démocratiques diffèrent en de nombreux aspects (institutionnels, politiques, historiques et culturels) des pays non démocratiques. Troisièmement, les démocratisations sont précédées par une chute du PIB, si bien qu’une modélisation de la dynamique du PIB est nécessaire pour estimer l’impact de la démocratie sur ce dernier. Quatrièmement, le biais de variables omises est susceptible d’être particulièrement important, car les basculements dans un régime démocratique peuvent être corrélés avec d’autres changements ou répondre aux conditions économiques.

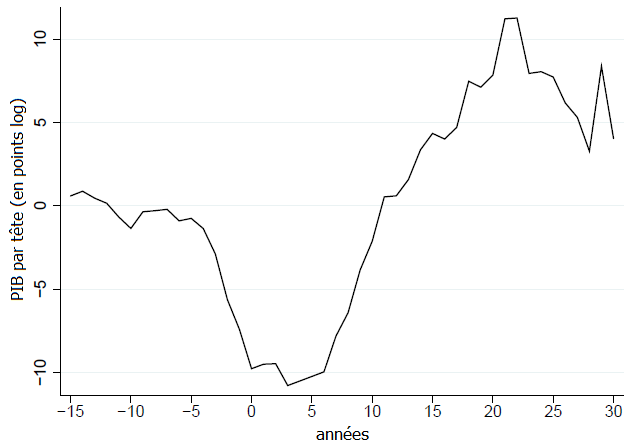

C’est précisément ces quatre problèmes que prennent explicitement en compte Daron Acemoglu et alii (2014) lorsqu’ils proposent leur propre évaluation de l’impact de la démocratie sur le PIB en observant un ensemble de pays entre 1960 et 2010. Ils avaient constaté dans une précédente étude que la démocratie ne réduisait pas les inégalités ; ils montrent ici qu’elle stimule toutefois la croissance économique. En effet, les démocratisations accroissent le PIB par tête d’environ 20 % au cours des trois décennies suivantes. Le graphique ci-dessous représente le PIB par habitant (en logarithmes) des pays qui adoptent un régime démocratique par rapport à ceux qui n’ont pas abandonné leur régime autoritaire (avec l’année 0 représentant l’année de la démocratisation). La démocratisation est précédée par une chute brutale du PIB. Ainsi, un pays tend à basculer dans la démocratie lorsqu’il subit une crise économique : un tel choc offre l’opportunité aux citoyens de contester le pouvoir en classe, puisque le coût d’une telle contestation est alors relativement faible.

GRAPHIQUE PIB par tête autour d’une démocratisation

source : Acemoglu et alii (2014)

Les quatre auteurs constatent également qu’un pays a d’autant plus de chances d'adopter un régime démocratique que ses voisins ont eux-mêmes connu une démocratisation au cours des précédentes années ; réciproquement, un pays a d’autant plus de chance d’adopter un régime non démocratique que ses voisins ont basculé dans un tel régime au cours des précédentes années. Ainsi, les démocratisations tendent à survenir par vagues régionales, tout comme l'instauration des dictatures.

Ils cherchent ensuite à mettre en évidence les canaux par lesquels la démocratie affecte le PIB. Celle-ci semble stimuler la croissance économique en encourageant l’investissement, en accroissant la scolarité (en particulier dans l’enseignement primaire), en poussant le gouvernement à instaurer des réformes économiques, en améliorant la fourniture de biens publics, notamment en stimulant les services publics dans le domaine de la santé, et enfin en réduisant le désordre social.

Daron Acemoglu et ses coauteurs observent ensuite les interactions entre la démocratie et le niveau de développement économique en saisissant ce dernier à travers le PIB par habitant. Ils ne constatent pas que la démocratie soit une contrainte pour la croissance économique dans les pays les moins développés. En outre, les données empiriques ne suggèrent pas que l’impact de la démocratie sur la croissance économique varie avec le niveau initial de développement économique. En revanche, la démocratie semble d’autant plus stimuler la croissance économique que le pays possède initialement un niveau élevé d’éducation, puisque son impact positif est d’autant plus important que les économies possèdent une large part de la population dans l’enseignement secondaire. Les auteurs avancent deux hypothèses pour expliquer ce résultat : la démocratie pourrait mieux fonctionner avec une population plus instruite ; un capital humain élevé atténue les conflits dans la répartition, ce qui rend le régime démocratique plus stable. Ils privilégient la seconde hypothèse.

Références

ACEMOGLU, Daron, Suresh NAIDU, Pascual RESTREPO & James A. ROBINSON (2013), « Democracy, redistribution and inequality », National Bureau of Economic Research, working paper, n° 19746, décembre.

ACEMOGLU, Daron, Suresh NAIDU, Pascual RESTREPO & James A. ROBINSON (2014), « Democracy does cause growth », National Bureau of Economic Research, working paper, n° 20004, mars.

BARRO, Robert J. (1996), « Democracy and growth », in Journal of Economic Growth, vol. 1, n° 1.

commenter cet article …

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)