Selon l’hypothèse du taux naturel, il existe un taux de chômage auquel l’inflation est stable et ce taux de chômage serait indépendant de la demande globale [Friedman, 1968]. Si c’est le cas, alors les politiques conjoncturelles, celles qui cherchent à influer sur l’activité économique en influençant la demande, ne peuvent maintenir durablement le taux de chômage en-deçà de son niveau naturel. Ainsi, c’est cette hypothèse qui amène Friedman, mais aussi les nouveaux keynésiens, à considérer qu’il peut y avoir un arbitrage entre inflation et chômage à court terme, mais non à long terme. Les partisans d’une telle hypothèse appellent alors à la mise en œuvre de réformes structurelles en vue de réduire le chômage de long terme. Cela dit, même si l’hypothèse du taux de chômage naturel est valide, cela n’amène pas forcément à dénier un rôle aux politiques conjoncturelles. En effet, comme le notait James Tobin, si le taux de chômage est supérieur au taux naturel, rien ne certifie qu’il revienne spontanément au niveau de ce dernier ; les politiques expansionnistes peuvent au moins chercher à éliminer la part conjoncturelle du chômage.

Selon l’hypothèse concurrente de l’hystérésis (ou hystérèse), le taux de chômage à long terme est influencé par le taux de chômage courant, si bien qu’il peut être influencé par la demande globale : si en raison d’une insuffisance de la demande globale le chômage se maintient à un niveau élevé, cela poussera le taux de chômage de long terme à la hausse [Blanchard et Summers, 1986 ; Ball, 2009]. En effet, plus les chômeurs passent de temps au chômage, plus ils perdront en qualifications, moins ils auront de chances d’être réembauchés et moins ils seront efficaces s’ils parviennent à se faire réembauchés ; les difficultés d’embauche peuvent amener certains chômeurs à se décourager et à quitter la population active ; en période de mauvaise conjoncture, les entreprises sont moins incités à investir, ce qui réduit leur capacité à embaucher lorsque la bonne conjoncture revient, etc. Si c’est le cas, alors il sera d’autant plus difficile de faire refluer le chômage que celui-ci s’est maintenu à un niveau élevé.

Les effets d’hystérèse compliquent la tâche des politiques conjoncturelles, mais ils n’amènent pas à les rejeter. Non seulement ils impliquent que les politiques conjoncturelles soient rapidement assouplies pour éviter que le chômage ne s’envole, mais ils accroissent aussi l’impact des politiques conjoncturelles sur l’activité. Brad DeLong et Larry Summers (2012) suggèrent que la présence d’effets d’hystérèse accroît fortement les multiplicateurs budgétaires lors des récessions, si bien que les plans de relance qui sont menés lors des récessions sont susceptibles de s’autofinancer. Philipp Engler et Juha Tervala (2018) obtiennent également des multiplicateurs budgétaires élevés en raison des effets d’hystérèse entraînés par le phénomène d’apprentissage par la pratique (learning-by-doing). En conséquence, l’adoption de plans d’austérité, a fortiori lors des récessions, se traduit par des dommages irrémédiables sur l’activité [Fatás et Summers, 2018 ; Fatás, 2018].

La plupart des modèles économiques suggèrent que l’activité et le taux de chômage tendent à revenir à leur tendance d’avant-crise à mesure qu’une reprise se poursuit. Mais si des effets d’hystérèse sont à l’œuvre lors des récessions et de chômage élevé, ils pourraient aussi s’exercer, mais en sens inverse, lorsque l’économie connaît une expansion soutenue et avoisine son plein emploi. Arthur Okun (1973) notait ainsi les gains à long terme d’une « économie à haute pression » (high-pressure economy), notamment en termes d’ascension sociale pour les plus modestes. Lorsque le marché du travail se retrouve sous tensions, l’amélioration des perspectives d’embauche peut inciter les chômeurs découragés à revenir dans la population active ; elle peut conduire à de meilleurs appariements entre emplois et travailleurs, dans la mesure où ces derniers ont moins de difficultés à changer d’emploi et ont plus de chances d’obtenir l’emploi qui leur convient le mieux ; à mesure que les entreprises embauchent, elles peuvent être incitées à investir dans le capital physique pour équiper les nouveaux travailleurs ou pour faire face à d’éventuelles pénuries de main-d’œuvre ; la perspective d’un maintien de la bonne conjoncture peut inciter les entreprises à davantage investir dans le capital humain via les formations, etc. Autrement dit, les expansions pourraient non seulement réduire le chômage structurel, mais aussi stimuler la production potentielle. Or, si effectivement le chômage poursuit sa baisse tout en poussant la production potentielle à la hausse, cela tend en partie à contenir les pressions inflationnistes : si les autorités parviennent à maintenir le taux de chômage juste en-deçà de son niveau compatible avec une inflation stable, ce dernier tend à décliner sans générer d’accélération significative de l’inflation.

Plusieurs études ont suggéré que des effets d’hystérèse négative sont effectivement à l’œuvre dans le sillage des récessions [Ball, 2014 ; Martin et alii, 2015 ; Blanchard et alii, 2015]. Si Janet Yellen (2016), alors présidente de la Réserve fédérale, évoquait la possibilité d’une hystérèse positive dans une économie « à haute pression » pour justifier le maintien d’une politique monétaire expansionniste aux Etats-Unis alors même que ces derniers se situent dans une situation que beaucoup qualifient de plein emploi, il faut avouer, comme le soulignait Jay Powell, à la tête aujourd’hui de la Fed, que les preuves empiriques d’une hystérèse positive sont parcellaires. Or, les risques d’une économie à haute pression sont eux bien plus clairement identifiés : un dérapage de l’inflation, une perte de crédibilité des autorités monétaires, le gonflement de bulles spéculatives (avec le maintien de faibles taux d’intérêt), donc le risque d’une nouvelle crise financière, etc. Le taux de chômage américain ayant continué à baisser ces dernières années sans générer pour l’heure d’accélération de l’inflation : il n’est pas seulement revenu à son niveau d’avant-crise ; il a atteint un niveau qu’il n’avait pas atteint depuis un demi-siècle. Les études se sont alors récemment multipliées pour déterminer si le maintien d’une économie en surchauffe rapportait effectivement des gains à long terme.

Dans une nouvelle publication du FMI, John Bluedorn et Daniel Leigh (2019) ont étudié les révisions des prévisions professionnelles au cours des 30 dernières années dans 34 pays développés. Ils constatent tout d’abord que les prévisionnistes considèrent que les effets d’une expansion de l’emploi sont durables. Suite à une hausse non anticipée de 1 % de l’emploi dans la période courante, la prévision d’emploi dans les cinq années suivantes est relevée en moyenne de 1,6 %, celle de taux d’activité est relevée de 1,1 % et celle du taux de chômage chute de 0,4 point de pourcentage.

Ensuite, Bluedorn et Leigh se sont penchés sur les effets à long terme des changements de la demande globale en observant les épisodes au cours desquels le chômage et l’inflation de la période courante sont révisés dans des sens opposés. Ils constatent que les prévisionnistes voient ces épisodes comme dominés par les chocs de demande. En l’occurrence, les prévisionnistes considèrent que ces derniers ont des effets durables sur l’emploi, le taux d’activité et le taux de chômage. Pour toute hausse de 1 % de l’emploi dans la période courante lors des expansions tirées par la demande, les prévisions sur cinq ans de l’emploi et du taux d’activité et du taux d’activité s’élèvent en moyenne de 1,7 % et de 1,3 %, tandis que la prévision sur cinq ans du taux d’emploi diminue de 0,4 point de pourcentage. Au cours de ces épisodes, la prévision d’inflation à proche terme augmente en moyenne de 0,2 point de pourcentage, mais les anticipations d’inflation ne sont pas modifiées.

Si les prévisionnistes surestimaient systématiquement la persistance d’une expansion d’emploi, alors les erreurs de prévisions subséquentes devraient être négativement corrélées avec la révision initiale. Bluedorn et Leigh ne constatent pas de preuve d’une telle corrélation systématique : les prévisionnistes ne surestiment, ni ne sous-estiment la persistance des chocs. Bref, leurs divers constats constats ne sont pas cohérents avec l’idée que le taux de chômage à long terme est indépendant de son niveau à court terme et finalement de la demande globale : cette dernière semble bien affecter l’offre globale.

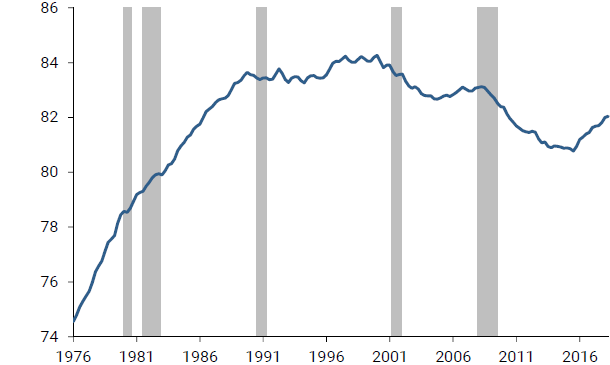

GRAPHIQUE Taux d'activité des 25-54 ans aux Etats-Unis (en %)

Plusieurs études focalisées sur l’économie américaine ont également mis en évidence la présence d’une hystérèse positive ; c’est le cas de Julie Hotchkiss et Robert Moore (2018), de Stephanie Aaronson et alii (2019) ou encore de Regis Barnichon (2019). Ce dernier note que le taux d’activité des personnes d’âge intermédiaire a augmenté ces dernières années aux Etats-Unis, alors qu’il avait fortement chuté durant la Grande Récession et dans le sillage de celle-ci (cf. graphique). Cela pourrait laisser penser qu’un marché du travail américain sous tensions attirerait de nouveaux travailleurs dans les rangs des actifs. Or, ce ne semble pas être le cas. D’après l’analyse de Barnichon qui distingue entre les flux d’entrées et de sortie de la vie active, la récente hausse du taux d’activité des personnes d’âge intermédiaire ne s’explique pas par l’afflux de nouveaux travailleurs ; par contre, dans la mesure où les chômeurs retrouvent plus rapidement un emploi, ils sont moins susceptibles de quitter la vie active.

Références

LUNDBERG, Shelly (1985), « The added worker effect », in Journal of Labor Economics, vol. 3, n° 1.

YELLEN, Janet L. (2016), « Macroeconomic research after the crisis », discours prononcé à la soixantième conférence annuelle de la Federal Reserve Bank of Boston, 14 octobre. Traduction française, « La recherche en macroéconomie depuis la crise ».

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)